Facebook、Instagram、YouTube、LinkedIn、Twitter、Pinterest、そして…

ソーシャルメディアプラットフォームの数に圧倒されていますか?

間違いなく私にとって。

個人として、私たちはほとんどの時間を費やすためにいくつかを選ぶことができます。ただし、顧客はどこからでもアクセスでき、ビジネスに接続するための優先プラットフォームを決定できるため、ビジネスの場合は異なります。

中小企業の場合、すべてのソーシャルメディアプラットフォームを管理するためにデジタルマーケターの大規模なチームを雇う予算がないため、さらに困難になります。

中小企業を対象としたソーシャルメディア管理のサービスとしてのソフトウェア(SaaS)プラットフォームであるSprout Social(NASDAQ:SPT)に参加してください。

マーケターは、Facebook、Instagram、Twitter、LinkedIn、Pinterest、YouTube、Reddit、Tripadvisor、Glassdoor、Shopifyでアカウントをすべて1か所で管理できるようになりました:

Social Sproutは、2010年に設立された比較的若い会社であり、2021年第2四半期の収益は1億8,900万ドルです。これは、会計年度で10億未満です。

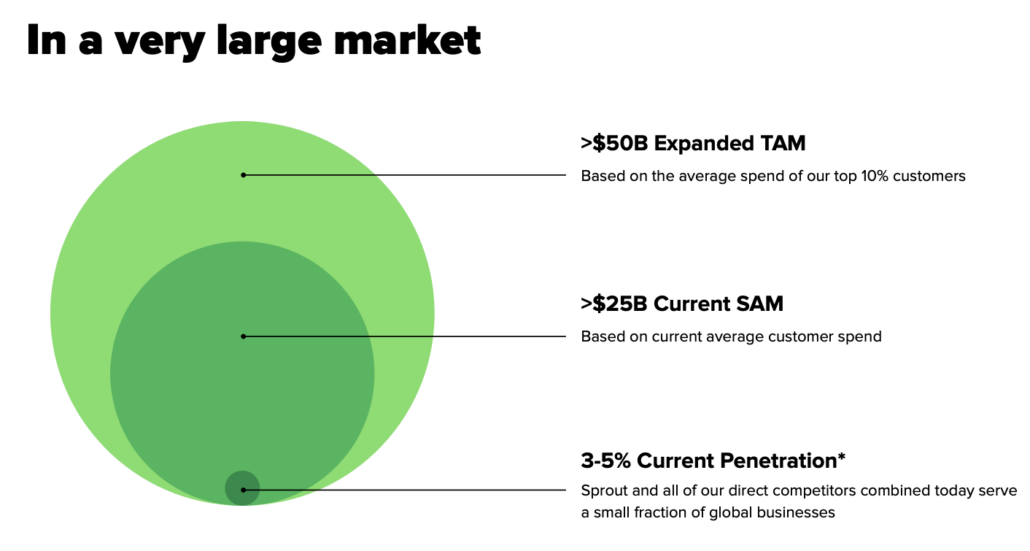

現在、Sprout Socialは、500億ドルのTotal Addressable Market(TAM)で3〜5%の普及率を誇っていますが、市場シェアを拡大して獲得するにはまだ長い道のりです。

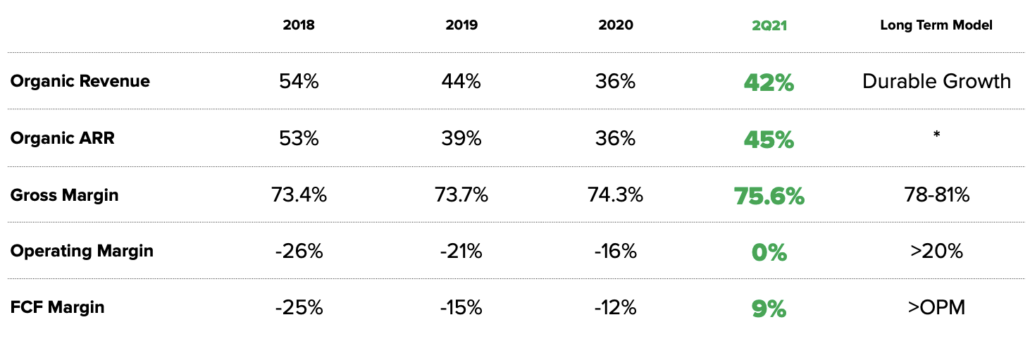

成長します。 Sprout Socialは 42%の成長を達成しました 1年前と比較した2021年第2四半期の収益。これは、B2B SaaS株の収益成長率の中央値である29%を上回っています(パブリックコンプによる)。

さらに、営業利益とプラスのフリーキャッシュフローで損益分岐点を達成しました。多くの若いSaaS企業が市場シェアを獲得するために長い間お金を失っていることを私たちは知っているので、これは重要なマイルストーンです。プラスのフリーキャッシュフローがあるということは、彼らが多額の資金を調達する必要なしに彼らの事業を維持できることを意味します。

評価の点では、SproutSocialは購入できる最も安価なSaaSではありません。

EV /フォワード収益は35倍で、B2BSaaSの中央値である12倍よりも高くなっています。 Public Compsによると、高成長(> 40%の収益成長)のSaaSの場合でも、公正なEV /フォワード収益は約27倍になります。 Sprout Socialは、どちらのアプローチでも高額です。

しかし、私はまだそれに投資しました。

なぜですか?

モメンタム戦略を使用しているため それは評価を気にするのではなく、上昇傾向の強さを気にします。

これは勢いでトップランクの株の1つであり、2019年のIPO以来の過去最高値近くで取引されていたときに買いシグナルが来ました。勢いのある取引は、低くではなく高く購入するように「強制」されるため、常に直感に反します。あなたは「すでにとても高い」と考えているでしょう 頭の中で「後でどうなるか ' あなたの心に。

頭の中で声を聞く代わりに、私はただ従順に規則に従い、91.59ドルでそれを購入しました。そして、Social Sproutの価格は136.41ドルに上昇し、2か月で49%を返しました。 勢いは確かに短期的には存在します。

勢いのある取引は、非常に直感に反し、判断を下さなければならない場合、人間の偏見が常にそれを弱体化させるため、ルールベースの方法で行うのが最善だと思います。

高額または高額のものはさらに高くなる可能性があります 、時々私たちの戸惑いに。

もう1つの利点は、このような高品質の株式にシンプルな画面を使用するため、ビジネスの基本をあまり見なくてもよいことです。そして、勢いでランク付けして、購入するトレンド株を決定します。

基本的には、上昇している高品質の株を買いたいだけです。私はそれをQualityMomentum Trading(QMT)システムと呼んでいます。無料のセッションに来てください。詳細をお知らせします。