アリババは最近、四半期報告書を発表しました。投資家として、あなたはそのパフォーマンスと取り締まりがその収益にどのように影響したかについて興味を持っている必要があります。それでは、そのレポートを見て、政府による食品配達、家庭教師、ゲーム、その他の業界に対する取り締まりに直面して、アリババがどのように進んだかを見てみましょう。

要約すると、Alibabaの事業の概要については、以前の記事を確認してください。この記事では、Alibabaの事業を分類し、その評価について意見を述べました。

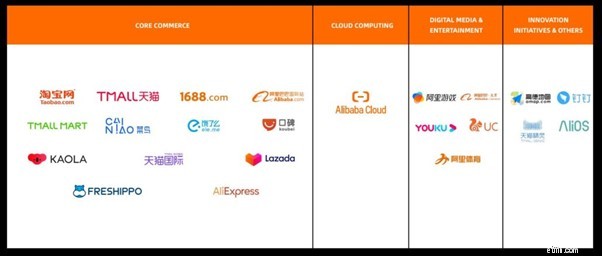

前回の記事からのAlibabaビジネスの簡単な説明:

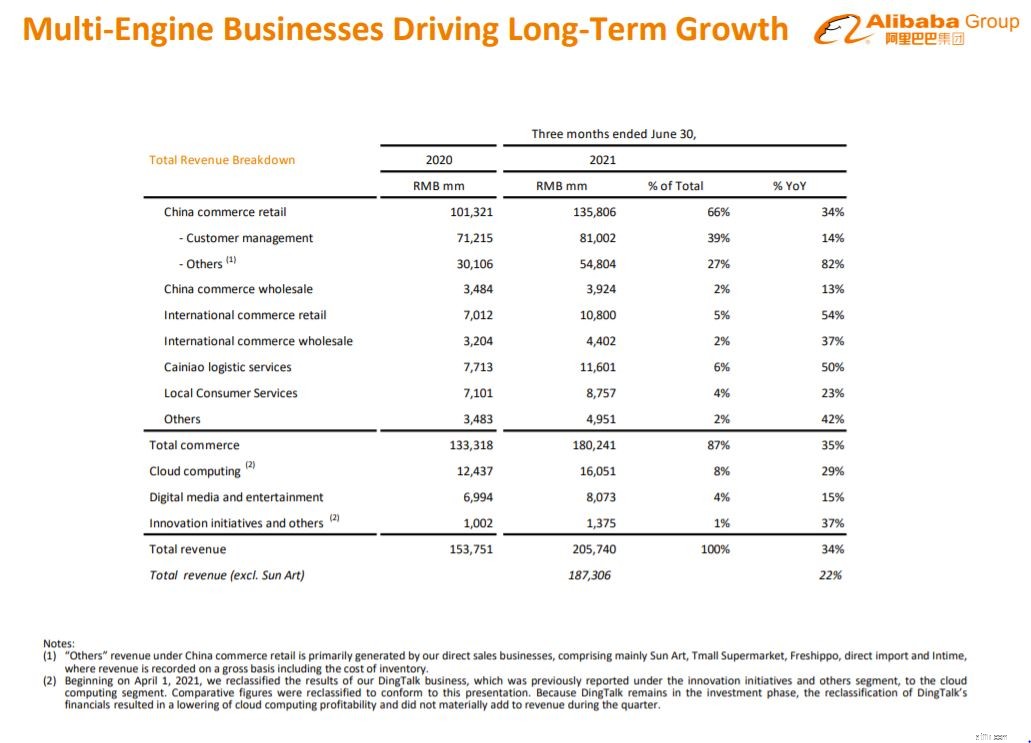

合計すると、アリババのコアコマースビジネスは会社の総収益の87%を占めています Taobao、Tmall、AliExpress、Lazada、Cainiaoなどのさまざまなサブビジネスから。

eコマース以外に、Alibabaはクラウドコンピューティングに多額の投資を行ってきました。 仕事。 2021年度現在、同社のクラウドコンピューティングセグメントは企業の総収益の8%を占めています 。

残りの5%が来る 差出人:

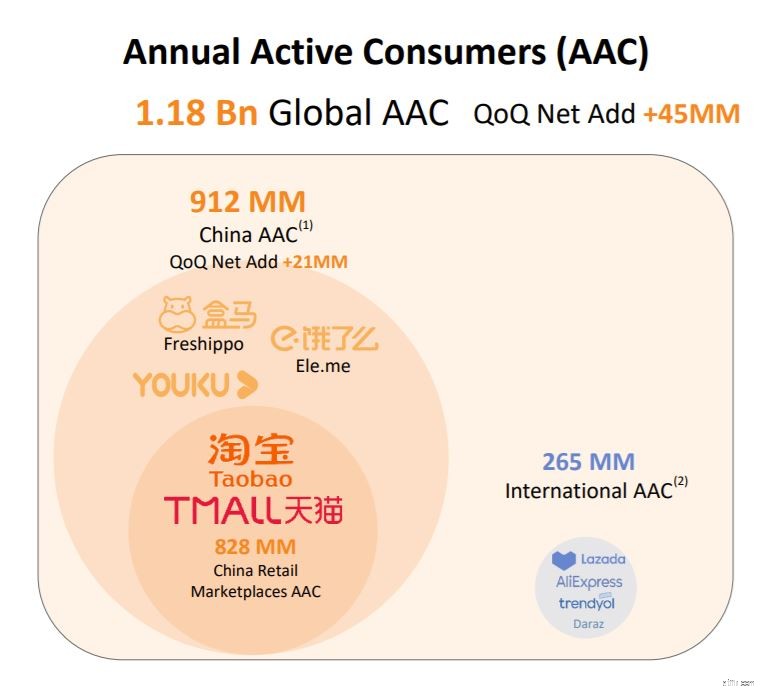

最新の四半期では、エコシステム全体の世界の年間アクティブ消費者は11.8億人に達しました 、これは 4500万の増加です 前四半期と比較して。

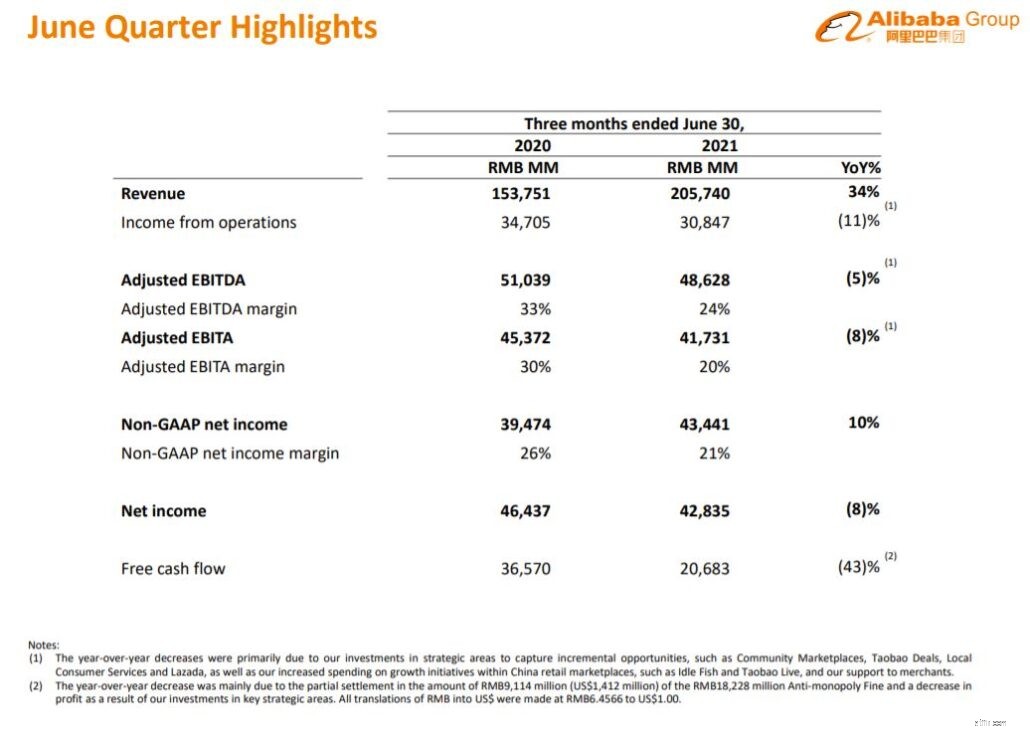

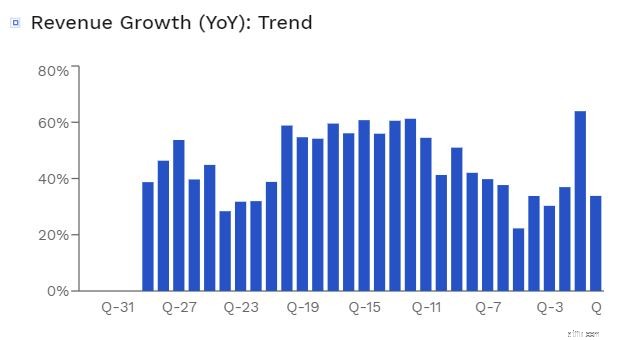

これにより、アリババの収益は前年比で34%増加しました 、205,740百万人民元(31,865百万米ドル)に達する。

サンアートの統合がなくても、 収益は前年比で22 %増加したはずです 187,306百万人民元(29,010百万米ドル)に。

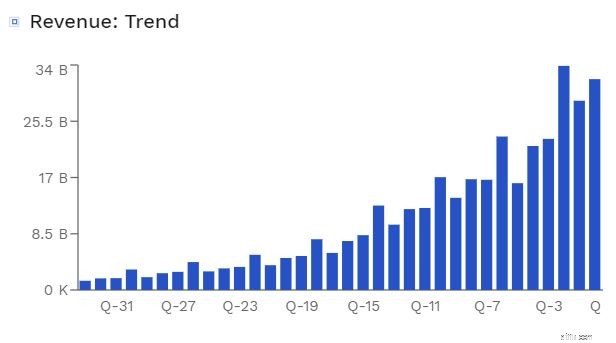

グラフから、アリババの成長は鈍化していないことがわかります。 、会社が成長する余地がまだあることを示しています。

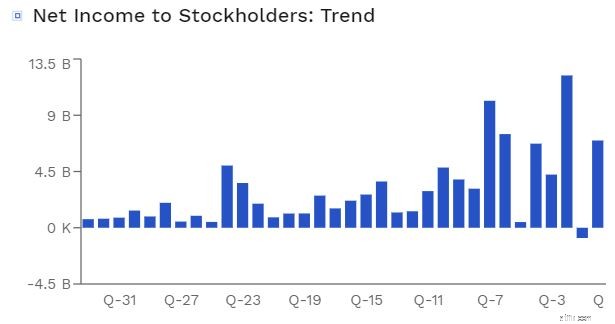

アリババのトップラインは印象的な業績を上げていますが、そのボトムラインは別の状況を示しているようです 。 営業利益は11%減少しました 前年比30,847百万人民元(4,778百万米ドル)。

この減少は、主に会社の成長イニシアチブへの支出の増加によるものです アイドルフィッシュなどの中国の小売市場、および戦略的分野への支出の増加 、コミュニティマーケットプレイス、淘宝網取引、地域消費者サービス、Lazadaなど。

以下のインフォグラフィックを見ると、アリババの投資は成果を上げているようです 、これらのビジネスのほとんどが目覚ましい成長を見せています。

アリババの純収入はどうですか?

それは会社の営業利益と同じ話です。今四半期の普通株主に帰属する純利益は45,141百万人民元(6,991百万米ドル)で、前四半期から大幅に改善しました 、しかし、アリババが前四半期に多額の罰金を科されたからです。

実際、2022年の第1四半期のAlibabaの純利益をペナルティ前の四半期と比較すると、現在の利益は標準を下回っているように見える場合があります 。それでも、特に取り締まりが行われている場合は、素晴らしい結果だと思います。

アリババの営業利益率は11%低下しました 、その財務によると。同社はこれを、Covid期間中の戦略的投資、成長計画、および加盟店へのサポートに起因すると考えています。これは事実かもしれませんが、アリババの反独占的行動の取り締まりが役割を果たした可能性があると私は信じています アリババはもはやその商人にそのプラットフォームで独占的に販売するように「強制」することができなかったからです。

そうは言っても、営業利益率15%は依然として健全です 。比較として、 Amazonの現在の営業利益率は6.68%です 以下に示すように。

出典:マクロトレンド

全体像を確認したので、各セグメントを個別に見て、進行状況を確認しましょう。

全体として、アリババのeコマースビジネスは順調に成長しており、前年比で35%増加しています。

中国の小売市場のモバイル月間アクティブユーザー数は9億3900万人を超え、前四半期から1,400万人増加しました。また、その影響力を発展途上の分野に拡大することに成功しています。

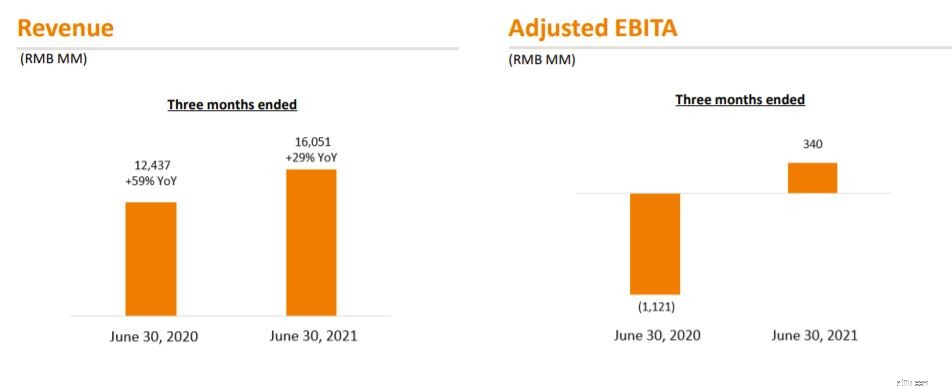

アリババのクラウドコンピューティングの収益は、前年比で29%増加しました インターネット、金融サービス、小売業界の顧客からの堅調な収益成長により、2021年6月四半期には16,051百万人民元(2,486百万米ドル)になりました。

ただし、前四半期(前年比59%増)と比較すると、アリババの現在の29%の成長は目覚ましいものではありません 。四半期ごとの収益の伸びが鈍化したのは、主にクラウドコンピューティングのトップ顧客からの収益の減少によるものです 海外のクラウドサービスを廃止したインターネット業界。

停止の理由が劣ったソフトウェアに関連していないことを考えると、これは現時点では重要な問題ではないようです。ただし、今後はこのことを念頭に置き、このセグメントでの成長を観察する必要があります。

デジタルメディアおよびエンターテインメントセグメントからの収益は15%増加しました 2020年の同じ四半期の6,994百万人民元と比較して、合計8,073百万人民元(12億5,000万米ドル)。これは主に、Youku、Alibaba Pictures、およびその他のエンターテインメント事業からの収益によるものです。

また、デジタルメディアおよびエンターテインメント業界の損失は縮小していることもわかります。 、1,321百万人民元から419百万人民元(6,500万米ドル)に改善した。 YoukuとAlibabaPicturesの損失が減少した結果、EBITAマージンはマイナス19%からマイナス5%に改善されました。

最後に、 Youkuの1日の平均加入者ベースは17%増加しました。

営業活動により、純現金で33,603百万人民元(5,204百万米ドル)が発生した。

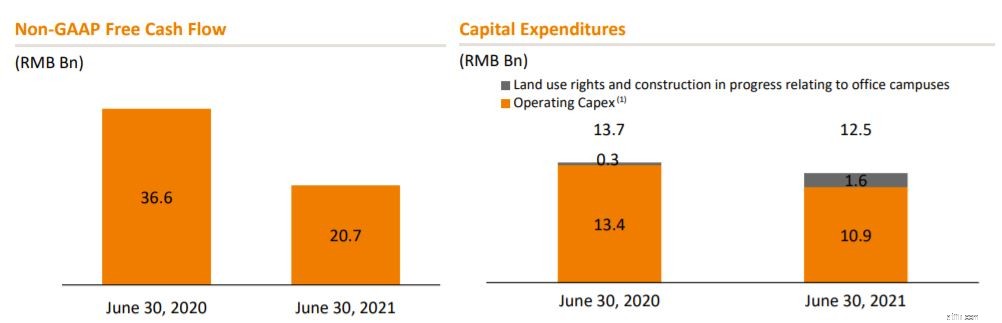

非GAAPベースのフリーキャッシュフローは20,683百万人民元(3,203百万米ドル)で、36,570百万人民元から減少しました 2020年の同じ四半期に、主に9,114百万人民元(1,412百万米ドル)の罰金18,228百万人民元の部分的決済と、主要な戦略分野への投資による利益の減少による。

>

現金、現金同等物、および短期投資の合計は470,824百万人民元(72,921百万米ドル)でした 2021年6月30日現在、2021年3月31日現在の473,638百万人民元と比較。

この時点で、アリババは良好な状態にあると思います 近い将来、財務上または買収上の問題に直面することはありません。

アリババは2021年4月の時点で約37億米ドルの株式を買い戻しました。

彼らはまた、収益報告書の中で、自社株買いプログラムを100億米ドルから150億米ドルに増やすことを示しました。 、これは同社のこれまでで最も大規模な買い戻しプログラムになります。

これは投資家を安心させると同時に、長期的な成長見通しに対する会社の自信を示すはずです。

アリババの株価は比較的変化していません 発表の翌日から。これは、中国の株式市場における現在のネガティブな感情に起因する可能性が最も高いです。それを念頭に置いて、Alibabaに買収する時が来ましたか?

投資家にとって、アリババの最新の収益発表は壮観ではなく安心です 。このレポートは、取り締まりが会社のコアビジネスに影響を与えなかったという確信を提供します。ただし、成長率の向上という点では、それほど印象的ではありませんでした。それにもかかわらず、Alibabaの前四半期の成長率は依然として非常に良好であり、Alibabaがまだ成長していることを示しています。

決算報告書を読みながら、上級管理職が中国政府の影響力を認識し始めているのを見ることができたことも指摘したいと思います。 。アカウント全体を通して、アリババが中国政府に望んでいることを実行しているのを見ることができます たとえば、販売コンプライアンスチェックを実施してデータのセキュリティに注意を払い、これらのポリシーがインターネットビジネスの長期的な成長をどのようにサポートするかを強調するなどです。 強制的な変更よりも自己変革の方が望ましいです。

評価に関しては、対応するものと比較することができます。現在の価格で、アリババはより良い取引を提供します。

グラフを見ると、その成長率はAmazonより良くないにしても同じです のより安い評価での取引 。これは中国の規制当局のリスクから理解できますが、違いは単純に大きすぎます。比較のために、Amazon PE比率は57.7倍で37.8%の成長率ですが、Alibabaは23.9倍で40.2%の成長率です。

それで、アリババは現在の価格でかなり過小評価されており、投資家に報酬に対する大きなリスクを提供していると感じています。

開示:著者はAlibabaにポジションを持っています

p.s.中国株に関するその他の記事を読むには、ここをクリックしてください