以前はCapitaLandRetail China Trust *として知られていたCapitaLandChina Trust(CLCT)は、時価総額が20億9000万シンガポールドルのシンガポール最大の中国に焦点を当てた不動産投資信託(REIT)です。

*投資戦略の拡大に伴い、2021年1月26日から純粋なリテールREITからオフィスや工業用不動産を保有するREITに社名が変更されました。

ほとんどのリテールREITと同様に、パンデミックの間、経済が封鎖されたため、CLCTは殴打されました。封鎖中、市民がモールへの不必要な旅行を減らしたため、小売売上高は急激に減少しました。中国の場合、この時期にモールに深刻な影響を及ぼしたCOVID-19の蔓延を抑えるために、完全な封鎖が実施されました。その結果、CLCTの株価は昨年の2020年2月のピークから36%急落した。

CLCTの株価はまだパンデミック前の水準まで回復していませんが、現在REITの背後に最悪の兆候があることを示す前向きな兆候があります。 ( CLCTは、先週フェーズ2の強化されたアラートのニュースがリリースされた後、わずかに低下しました。基本は変更されていません。 )

COVID-19の蔓延を封じ込めるために中国政府が断固たる措置を講じたため、中国は2020年に再開した最初の国でした。いくつかの制限はまだありますが、パンデミックは十分に抑制されています。商工省によると、レストランの約80%と商業施設の90%が、2020年5月以降中国全土で営業を再開しています。

経済活動の再開に伴い、中国の経済は昨年2.3%拡大しましたが、世界の他の地域はマイナスの経済成長に苦しんでいました。今後、アナリストは中国が8%以上成長すると予想しています 2021年に向けて、それが私が今後の中国の成長に強気である理由です。

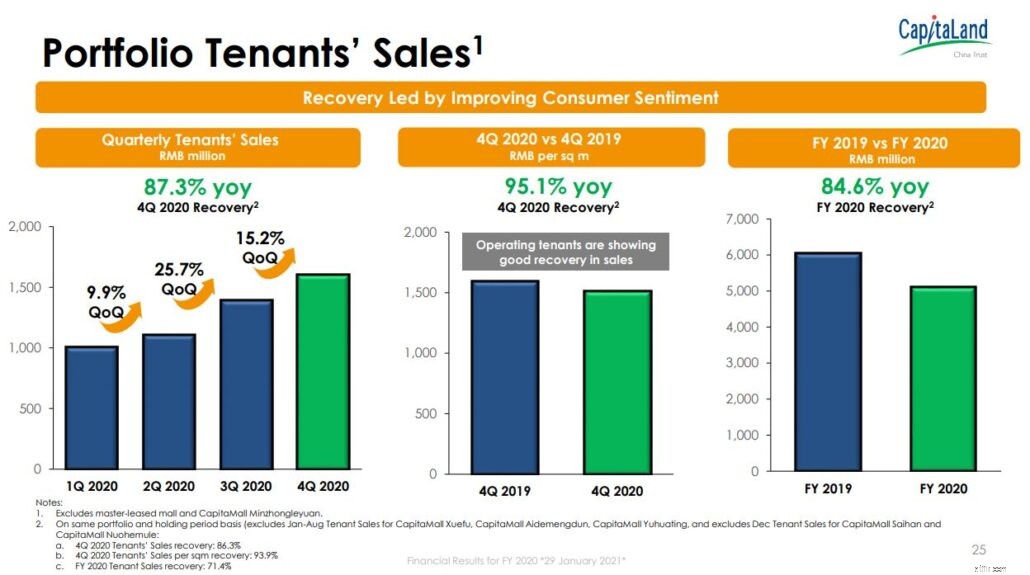

CLCTの報告によると、消費者心理が改善するにつれて、小売モールでは四半期ごとにフットフォールが増加しています。 CLCTのビジネスパークは、在宅勤務の傾向による影響をほとんど受けていないようでした。 2020年第2四半期半ばまでに、企業がビジネスパークが提供する共同のキャンパススタイルの環境を好むため、職場に戻ったと報告する労働力の割合はすでにCOVID-19以前のレベルに戻っていました。

それで、CLCTはそれ自体で成長する可能性があるように思われます。この記事では、その機会とリスクを分析します。その後、今日は良い買い物かどうかを判断します。

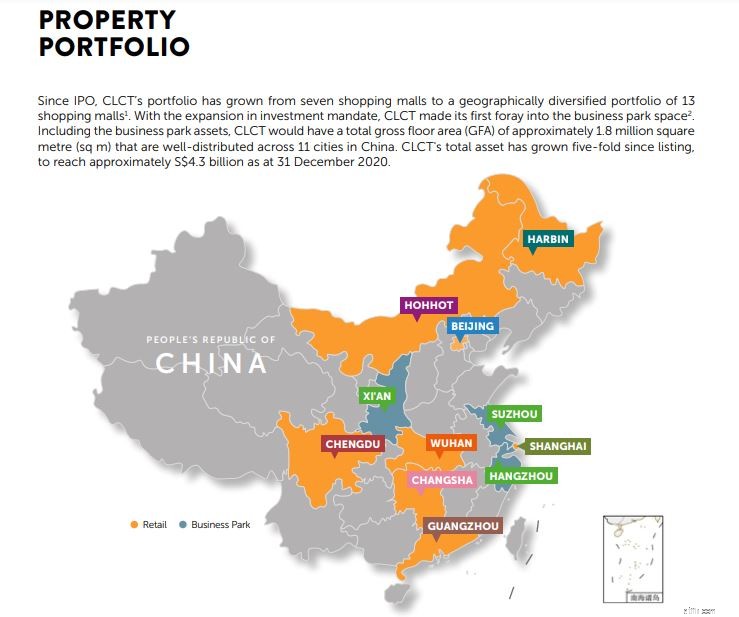

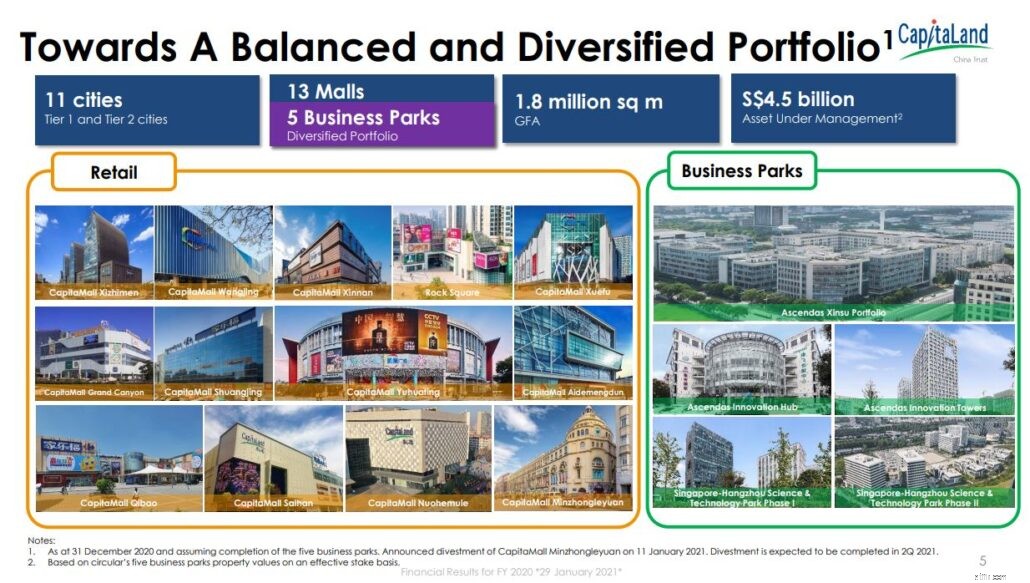

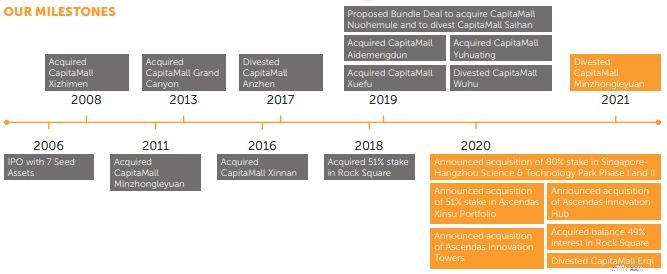

CLCTのポートフォリオには、Tier1とTier2が混在する中国の主要11都市にある 13のショッピングモールと5つのビジネスパーク施設が含まれています。 シンガポール-杭州サイエンス&テクノロジーパークのフェーズIおよびフェーズIIの買収は、2021年第2四半期までに完了する予定です。

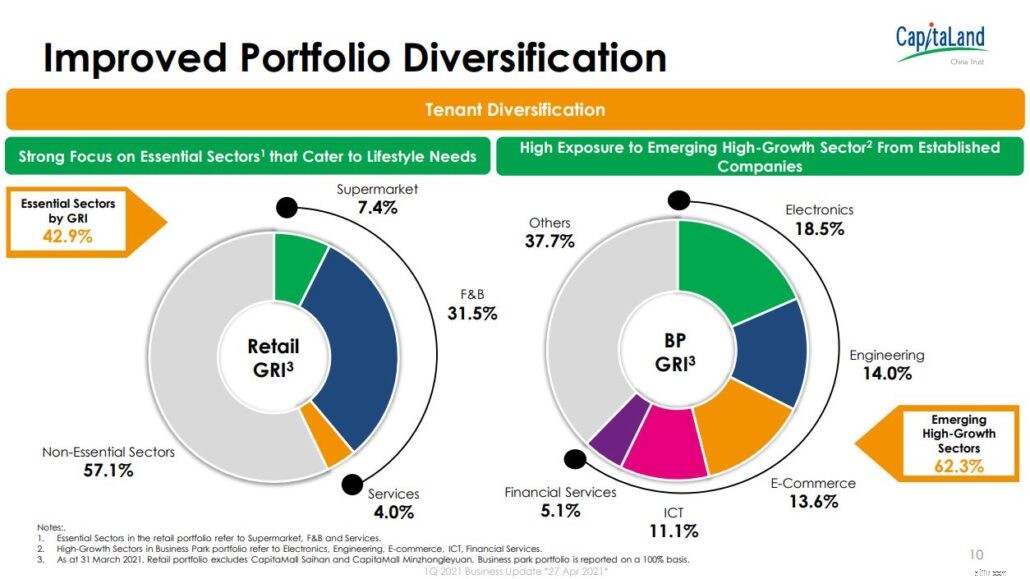

CLCTの商業施設は、公共交通機関への接続が良好な人口密集地域に戦略的に配置されています。これらのモールは、家族向けのワンストップの目的地として位置付けられており、さまざまな消費者に対応する基本的なサービスと幅広いライフスタイルを提供しています。

一方、CLCTのビジネスパークは、交通ハブに近い高成長の経済圏に位置しています。これらの建物には、さまざまなセクターにわたる高品質で評判の良い国内および多国籍企業があります。

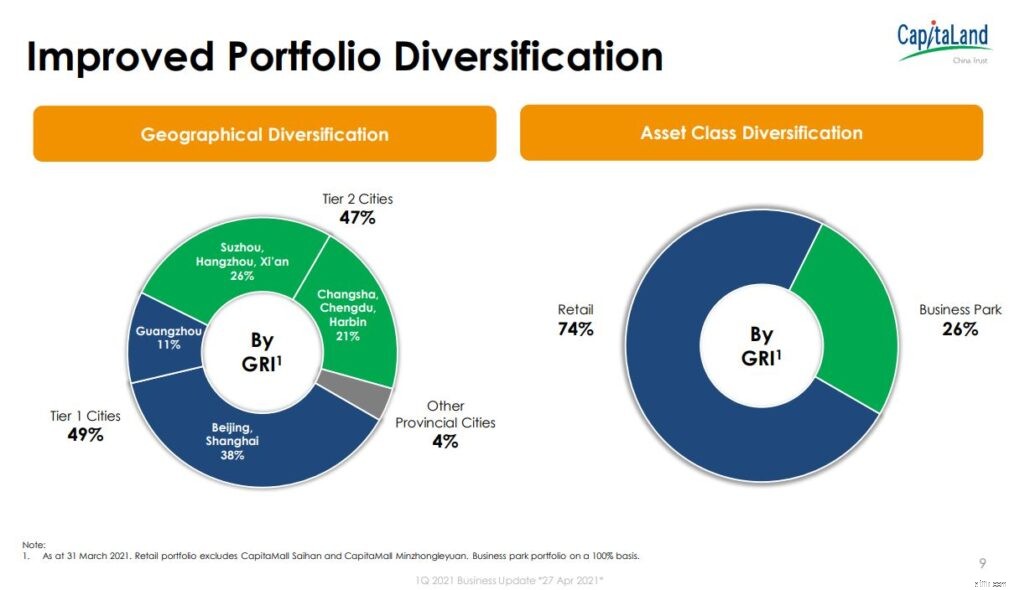

最近では、投資戦略の拡大により、CLCTの資産クラスははるかに多様化しています。

今後、CLCTがより多くの物件を取得し続けることで、さらなる多様化が期待できます。

ポートフォリオ全体で、CLCTのテナントもさまざまなセクターに分散しています。これにより、CLCTは、衰退する業界からの影響を減らしながら、特定の業界の将来の成長を捉えることができます。

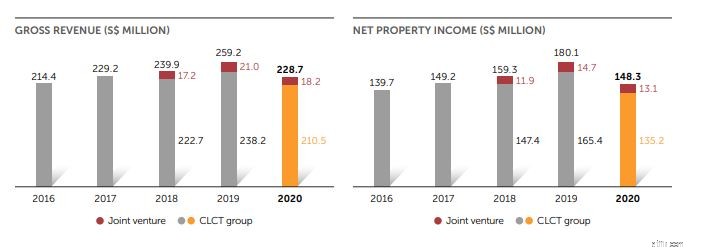

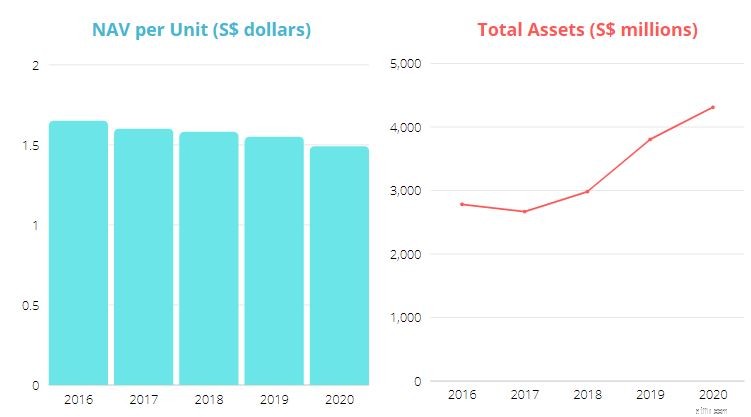

CLCTの財務実績の5年間の傾向を見ると、パンデミックの影響を受けた2020年度を除いて、総収入と純資産収入が前年比で増加するという一般的な上昇傾向を見ることができます。

合弁事業を含めると、CLCTの総収入と純資産収入は2020年度にそれぞれ11.8%と17.6%減少します。これは、賃貸料の払い戻しやその他のCovid関連の費用によるものです。

それにもかかわらず、過去数年間の収益の増加は、CLCTが今後数年間、特に新たに取得した物件からより多くの収益が得られるため、引き続き好調であることを示す前向きな兆候です。

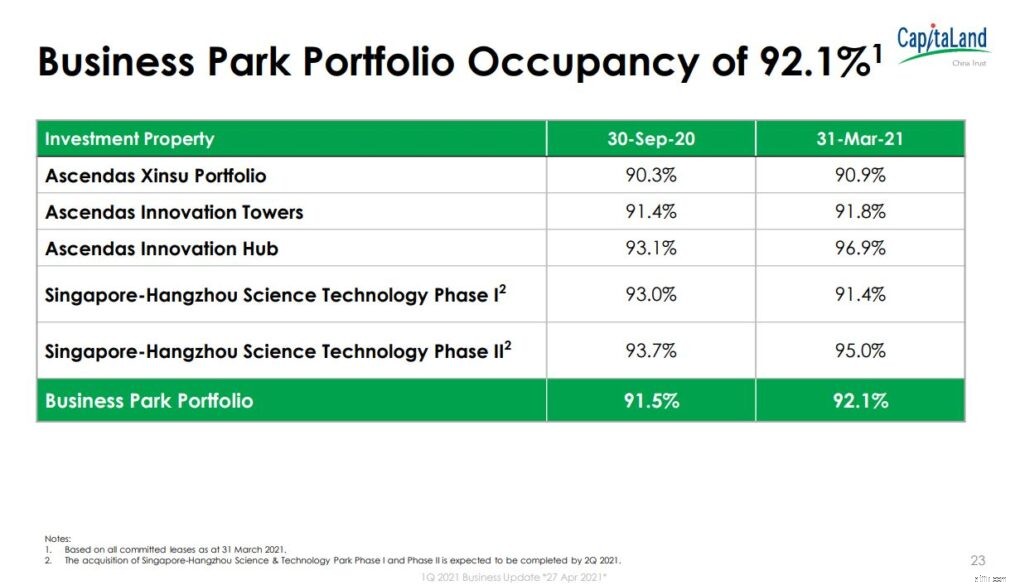

パンデミックの間、CLCTの小売占有率は4%減少します。それにもかかわらず、空室率は6%であり、中国の小売モールの平均である7〜8%よりも優れています。 (CapitaMall Shuangjingを除くCLCTのすべてのモールはマルチテナントであるため、CapitaMall Shuangjingの占有率はかなり安定していることがわかります)

そのビジネスパークは最近買収されました。したがって、それに関するデータはあまりありません。

ただし、ポートフォリオの占有率は92.1%と健全であり、これは中国のTierIおよびTierII都市の平均を上回っています。

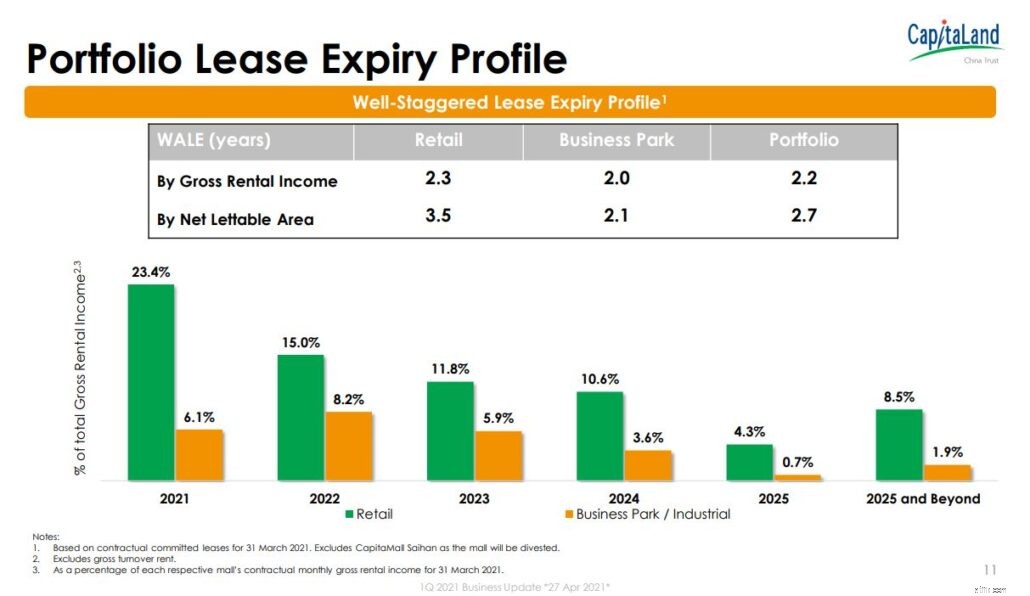

次に、CLCTのポートフォリオリースの有効期限は、数年にわたって十分に分散されており、今後数年間でわずかに有効期限が切れます。

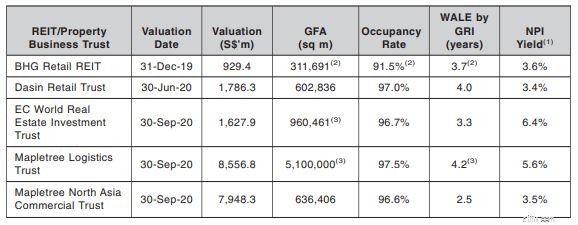

注目すべきは、総賃貸収入と純賃貸可能面積による加重平均リース有効期限(WALE)がそれぞれ2。2年と2。7年であるということです。これは業界平均(下の画像)と比較すると比較的低いですが、パンデミックのために理解できます。

この間、多くのテナントがリースを継続するかどうか確信が持てなかったため、CLCTは2020年度に新規および更新されたリースのリース期間を短縮し、テナントが新しいリースを締結する前に状況を評価する時間を確保しました。これにより、CLCTの占有率が高いままであるだけでなく、レンタルシーンが回復するにつれて、今後数年間でレンタルのエスカレーションが可能になります。

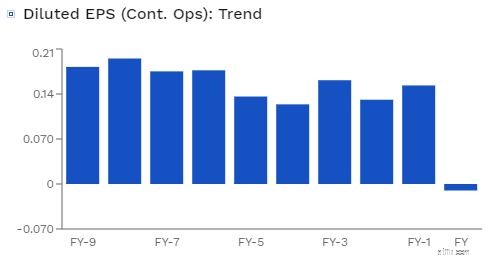

長年にわたる一連の売却と買収により、CLCTの1株当たり利益は一貫していません。 2020年度は、その年のEPSがマイナスであったため、テナントへの賃貸料の払い戻しによりCLCTの収益に影響を与えたパンデミックの年でした。

しかし、中国での規制緩和は素晴らしいCLCTであったため、私はこれについてあまり心配していません。

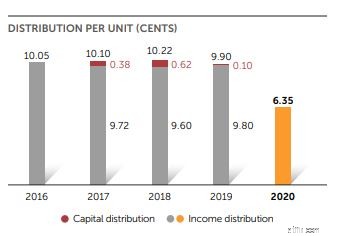

収益に一貫性がなく、優先募集や私募による株式数の増加が長年にわたって行われているため、過去4年間で、たとえ割引しても、最終的にはユニットあたりの配当(売却による資本配分を除く)が変動しました。パンデミックの年。

私たちは通常、DPUを一貫して成長させるREITを探しているので、これは理想的ではないかもしれませんが 、私はこれが大きな問題だとは思わない 長期的には、新しく取得した物件からの収入が少しずつ入り始めます。

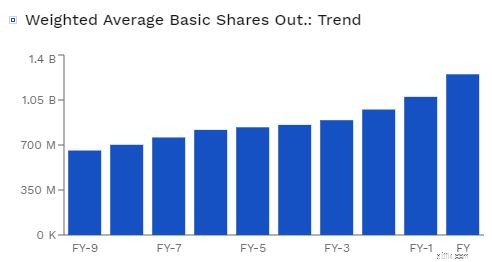

増加する発行済み株式は、過去5年間の1株あたりの純資産価値(NAV)にも影響を及ぼしました。

財務報告を調べた後、これらがNAVを削除する理由であると私は信じています。

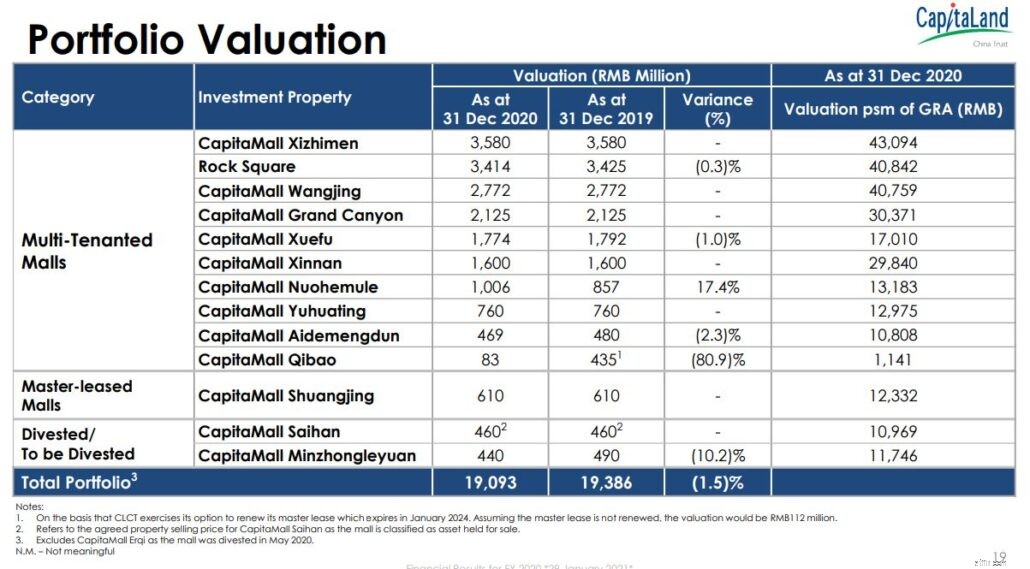

第一に、それは不動産評価の低下です。中国では土地の賃貸料が短いため、CapitaMallの資産価値の低下ははるかに速いと思います。 (CapitaMallの土地使用権の大部分は、2040年から2050年に失効しますが、これはあと30年です。)

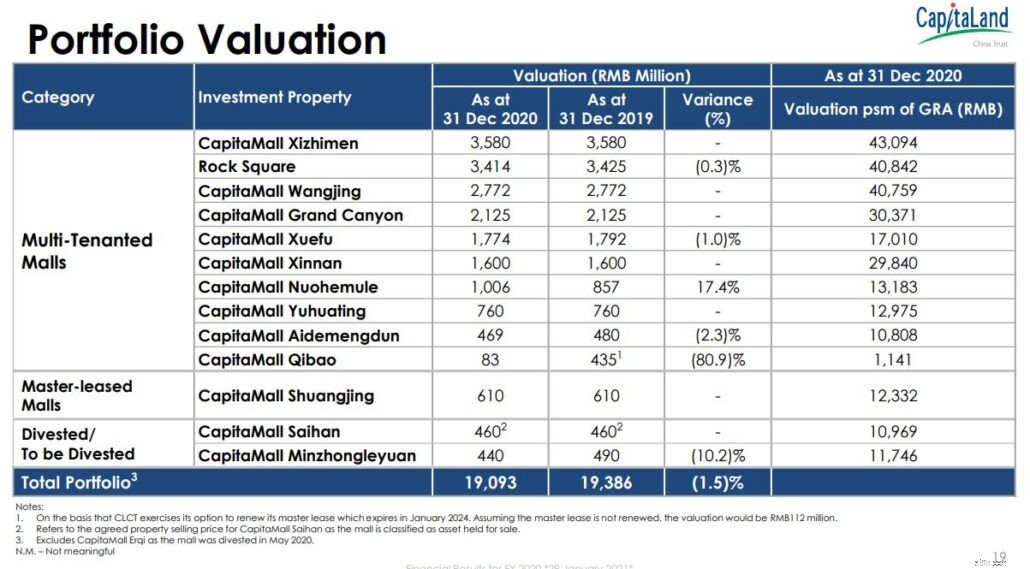

さらに、パンデミックの間、小売モールはあまり収益をもたらさなかったので、それらは前年度と比較してはるかに低く評価されました。下の画像は、2019年と2020年のCLCTプロパティの評価を示しています。

合計で、その資産評価は1.5%低下しました。

それだけではありません。2019年度から2020年度の間にユニットあたりのNAVが1.55から1.49に3.87%減少したため、NAVの減少に寄与する要因は他にもあるはずです。

2つ目の理由は、NAV以外の付加資産の取得です。

これを理解するには、REITがユニットあたりのNAVを増やす方法が2つあることを知っておく必要があります。

これは、CLCTがREITにとって有益な物件をさらに取得するために新株を発行して株式を調達できないことを意味するものではありません。 REITは引き続き市場から株式を調達できますが、1株あたりのNAVを維持するには、現在の不動産評価を上げるか、現在の1株あたりのNAVを超える価格で不動産を取得する必要があります。

言い換えれば、ユニットあたりの現在のNAVが1.55である場合、CLCTが取得する必要のある資産は、資本市場から支払われる/調達される1ドルごとに少なくとも1.55ドルの価値があるはずです。

この説明により、ユニットあたりのNAVが低下している理由がわかります。 2019年第1四半期に、CLCTはCaitaMall Xuefu、CapitaMall Aidemengdun、CapitaMallYuhuatingを5億540万シンガポールドルで買収しました。評価額は5億8,920万シンガポールドルでした。

ユニットあたりのNAVに基づくと、これはわずか1.17であり、NAVの1.55を下回っています。その結果、CLCTの純資産は18億7400万から22億4500万に19.8%増加しました。比較すると、ユニット数は1,209,067ユニットから1,506,433ユニットに24.6%増加しました。

発行済み株式の大幅な増加に伴い、1株あたりのNAVが低下したことは驚くべきことではありません。

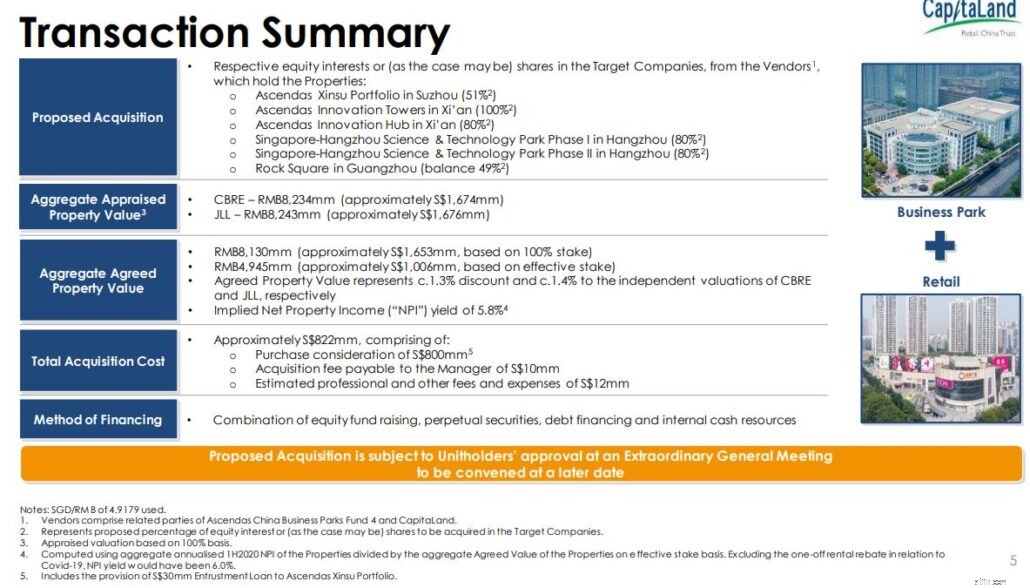

2020年度のオフィス物件取得の最新取引でも同様の傾向が見られます。 1シンガポールドル相当のオフィス物件の総取得費用は8億2200万シンガポールドルで、 006(実効株式に基づく) 、ユニットあたりのNAVは1.22です。前回の買収よりは優れていますが、それでもNAVを下回っています。

*わかりやすくするために、1株あたりのNAVを変更するエクイティ資金調達、永久証券、債務融資、および内部資金による資金調達の割合は含めていません。

この傾向は見過ごされておらず、蘇州、西安、杭州にある5つのビジネスパークの最近の買収と、広州のロックスクエアの残りの49%の持分の間に発生しました。

投資家として、私たちはこの傾向に注意し、ユニットあたりのNAVの低下は本質的に希薄であるため、引き続き監視する必要があります(私たちのシェアは希薄化すると価値が低下します)。

それでも、特にCLCTは何年にもわたって複数の買収を行ってきたため、ユニットあたりのNAVが減少するのは通常のことであるため、それほど心配する必要はありません。上記のCLCTの回答で述べたように、これはCLCTにとって、ビジネスパークなどの他のセクターに分散することでポートフォリオの強みを強化する絶好の機会となるでしょう。さらに、マネージャーは、そのような取引が続行する前に、投資主に対してDPUが増加することを確認することを保証します。

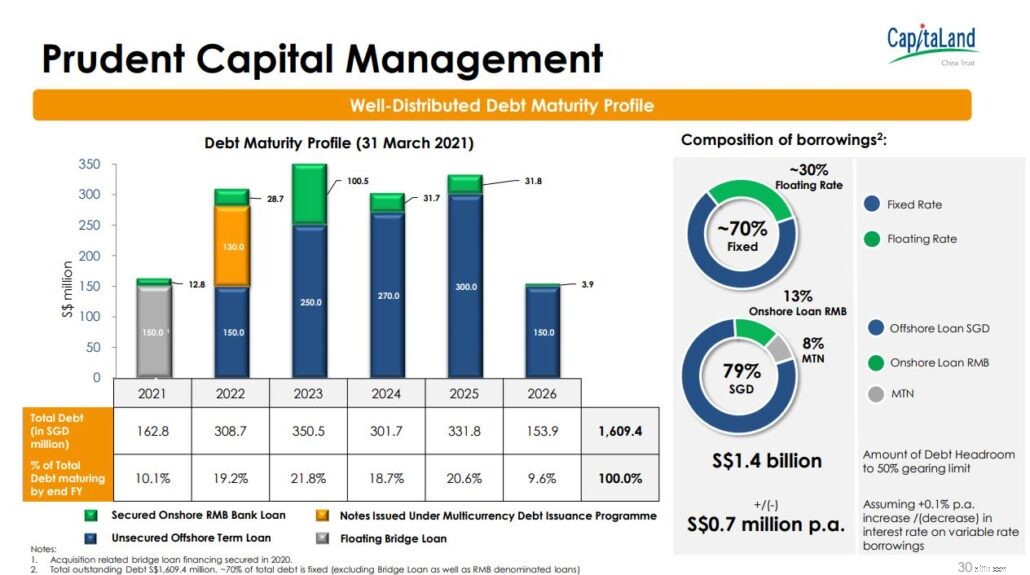

CLCTは強力なバランスシートを持っています。 2021年4月27日の時点で、CLCTのギア比は35.1%であり、50%の規制値をはるかに下回っています。

それとは別に、インタレストカバレッジレシオは3.7倍であり、過去5年間で5〜6倍前後で推移していました。ただし、インタレストカバレッジレシオの低下はパンデミックによる収益の低下によるものであり、時間の経過とともに回復するので心配は無用です。

上の図からわかるように、CLCTの債務の満期も十分に分散しており、平均満期は約3年と健全です。

合計で、その債務の70%は固定金利であり、これにより確実な支払利息が提供され、金利上昇の影響も少なくなります。これらの理由から、CLCTのキャッシュフローの問題は予測していません。

優れたREITは通常、優れた裏付けがあり、CLCTも例外ではありません。 CLCTは、アジア最大の分散型不動産グループの1つであるシンガポールに上場しているCapitaLandLimitedの完全子会社であるCapitaLandChina Trust ManagementLimitedによって管理されています。

キャピタランドのような強力なスポンサーを持つことで、CLCTは、その評判により、金融機関からのローンの低金利にアクセスできる可能性があります。

それとは別に、CLCTがCapitaLandから取得できる資産のパイプラインも保証します。これは素晴らしいニュースです。特にCLCTが投資戦略を拡大し、CapitaLandが中国で持つ可能性のあるさまざまな種類の資産クラスを取得する機会が増えた後です。

*通常、REITとそのスポンサーの間には最初の拒否契約の権利があります。そのため、スポンサーがその資産を売却したい場合、REITは公開市場で提供される前にそれを購入する権利を提供されます。

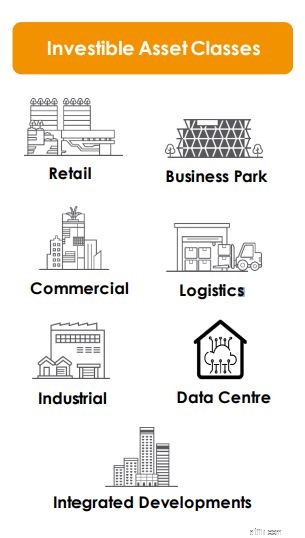

以前は、CLCTは商業施設にしか投資できませんでした。ただし、2020年9月の発表後、CLCTは、小売、オフィス、工業用不動産(ビジネスパーク、ロジスティクス施設、データセンター、統合開発を含む)などの多様な不動産ポートフォリオを取得できるようになりました。

これにより、CLCTは、キャピタランドの資産への買収パイプラインアクセスを備えた、シンガポールに上場しているキャピタランドの非宿泊型中国事業専用のREITとなるため、投資目標のプールが拡大します。この拡張により、CLCTは、国内基盤の強化を目的とした中国の最新の第14次5カ年計画に沿った幅広い市場での機会を捉えることができます。

この投資戦略の拡大は、セクター、収益の流れ、資産、テナントの多様化ももたらし、CLCTが株主に安定した持続可能な分配を長期的に提供する能力を高めます。

以下は、CapitaLand Retail ChinaTrustがスポンサーから取得できるさまざまな種類の資産を示しています。これは当初の3倍です。

* CLCTは資産の多様化を計画していますが、スポンサーは最近、AVIC Trustから中国で最初のハイパースケールデータセンターキャンパスを買収することを発表しましたが、中国でのロジスティック資産とデータセンターのパイプラインはまだありません。 2021年第3四半期までに完了する予定です。

ラッフルズシティ重慶(キャピタランドが保有する商業施設の1つ)

2020年12月31日現在のキャピタランドが所有する不動産の完全なリストについては、こちらを確認してください。

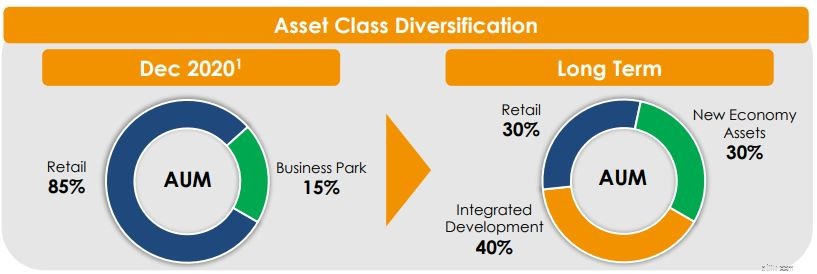

CLCTは、投資戦略の拡大に伴い、ニューエコノミーセクターでのエクスポージャーを増やすことを目指しています。これには、ビジネスパーク、ロジスティクス、データセンター、および産業資産が含まれます。長期的には、経営陣は、約40%の統合開発、30%のニューエコノミー資産、30%の小売の資産クラスの組み合わせを達成することを望んでいます。

これは上で詳しく説明されています。ユニットあたりのNAVが引き続き低下する場合、CLCTの株価は、各株の価値が低くなるため、同様の傾向に従う可能性があります。

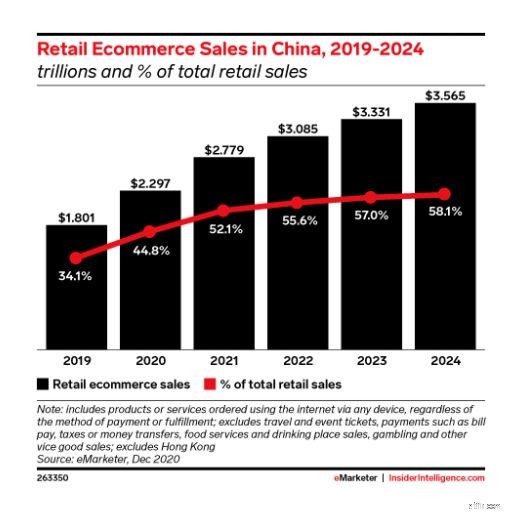

TaobaoやPinduoduoのような低コストの配信プラットフォームの台頭により、オンライン取引は中国で1年にわたって着実に成長しています。この成長は、昨年起こったパンデミックのおかげでも後押しされました。

2021年について、調査会社eMarketerは、中国の総小売売上高の52.1%がeコマーストランザクションによるものであり、昨年の44.8%から増加すると予測しています。

ほとんどの小売販売がeコマースを介して行われるのはこれが初めてです。韓国は、オンラインベースの小売市場のわずか28.9%で2番目に来ています。概観すると、米国のオンライン販売は小売売上全体の15%しか占めていませんが、西ヨーロッパ諸国の平均は12.8%です。

eMarketerはまた、2021年には、実店舗での売上が昨年18.6%減少した後、9.8%減少する可能性があると報告しています。

この傾向が続く場合、ポートフォリオの大部分が小売モールに集中しているCLCTは確実に影響を受け、CLCTの投資家は間違いなく注目すべきものです。

これが、CLCTがリテールだけに依存するのではなく、投資ポートフォリオを他の資産クラスに拡大することを決定した理由の1つである可能性があります。

それにもかかわらず、経営陣はこの課題を理解しており、テナントと協力してキャピタランドのeコマースプラットフォームにそれらを搭載しています。これにより、CLCTは、小売パートナー向けのライブストリーム販売や共同購入プロモーションの整理など、トレンドのマーケティングアプローチを採用できます。

これらのオンラインポータルから収集されたデータは、テナントが製品やサービスを適応させることで消費者のニーズをより適切に満たすための消費者の好みや行動に関する洞察を提供することもできます。

オムニチャネル小売戦略とは別に、CLCTは、小売モールをライフスタイルの目的地として位置付けたいと考えています。そこでは、人々が集まって週末にたむろし、一緒に楽しんでいます。

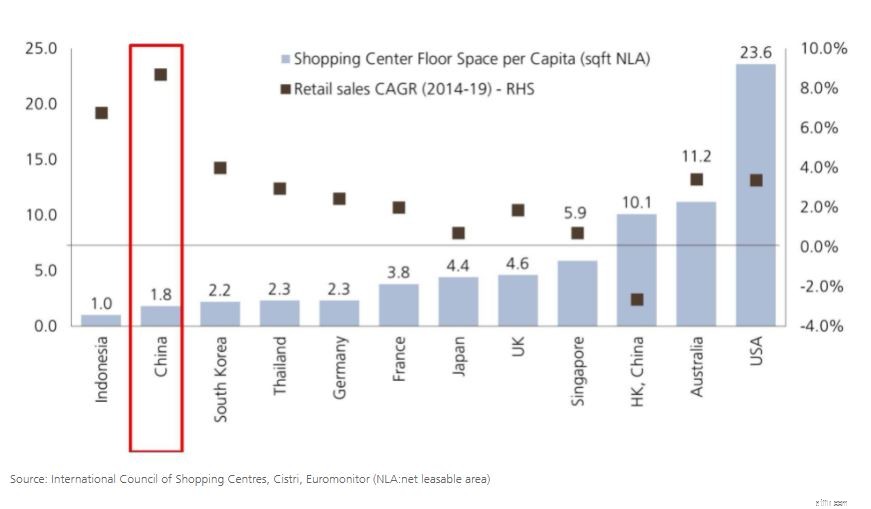

UBSによると、中国は他の先進国市場よりも一人当たりの小売スペースがはるかに少ないとのことです。小売業界の浸透が不十分であり、中国国民の所得水準が高まっていることから、小売モールは今後10年間で繁栄する可能性があると私は信じています。

調査の一環として、UBSはまた、オンラインの巨人とのパートナーシップと「経験または利便性」への動きがこれらのモールの成功の主要な推進力になると考えています。これらは、CLCTが持っている、または取り組んでいると私が信じている側面です。

CLCTが投資ポートフォリオの拡大から他の資産へと分散するにつれて、この電子商取引の傾向による影響は今ほど重要ではなくなります。それでも、このリスクに注意する必要があります。

それで、CLCTは今良い価格ですか?その評価を見てみましょう。

CLCTの現在の株価純資産倍率は約0.89です。過去の平均である約1.0と比較すると、CLCTはわずかに過小評価されていると言えます。 現在。

比較すると、同業他社のSasseur REIT、BHG Retail REIT、Dasin Retail Trustの株価純資産倍率はそれぞれ1.01、0.63、0.52です。 CLCTの株価純資産倍率はセクターと一致しているようです。

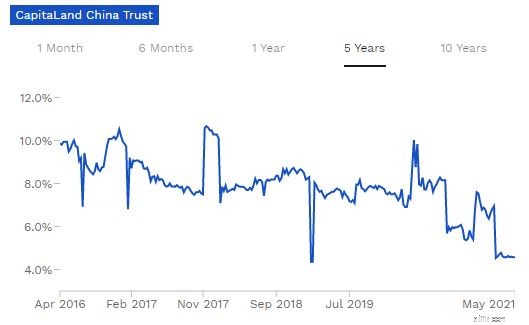

現在、年間配当利回りは4.67%であり、CLCTは平均収益率8%と比較して過大評価されているようです。

とはいえ、パンデミックの影響を受けた2020年度の代わりに2019年度の配当(1株あたり9.8セント)を使用した場合、CLCTは現在の株価で7.2%を生み出す可能性があり、投資家に大きな価値をもたらします。

最大かつ最古の中国に焦点を当てたS-REITとして、CapitaLand ChinaTrustは中国国内の成長の良い代理人です。そのため、CLCTは私にとって購入です。今後、すべてがうまくいけば、このREITをポートフォリオに追加することを検討するかもしれません。

そうは言っても、1株あたりのNAVの低下を引き続き監視する必要があり、CLCTの投資マンデートが最近拡大していることを考えると、短期的には買収を続けると思います。これは、資本市場からの株式を調達するために、今後数年間でより優先的な募集と私募を意味する可能性があります。

学生として、私はまだ私の資本によって制限されており、そのような提供に参加しなかった場合、私の持ち株が大幅に希薄になる可能性があります。これらが私がまだ抑制している理由ですが、CLCTと中国の成長を信じており、投資資本が限られていない場合、CLCTは検討したいカウンターになる可能性があります。