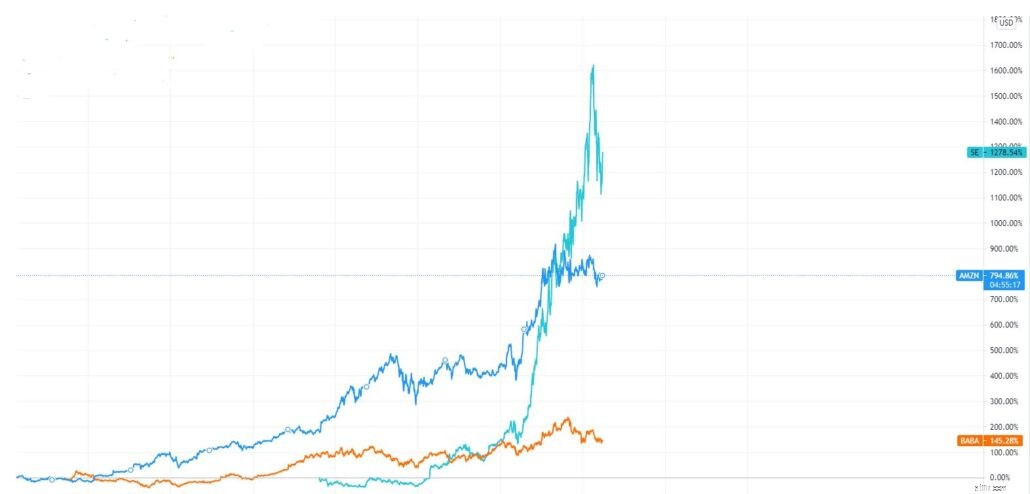

2020年の初めから現在までSeaLimited(NYSE:SE)に投資していた場合、キャピタルゲインの480%近くで座っている可能性があります。

パンデミックの際に回復力を維持したオンラインゲームとEコマースで事業を展開していたSeaLimitedは、2020年度に驚異的な業績を上げました。この結果、2020年の株価も同様に上昇し、AlibabaやAmazonなどの競合他社を上回りました。

しかし、最近の技術売却の間に、SeaLimitedの株価は市場価値の5分の1以上下落しました。

海の株価が高値から割り引かれているので、買うのに良い時期ですか?

Sea Limitedは当初、2009年にオンラインゲームの開発者および発行者であるGarenaとして知られていました。最終的には、eコマースビジネスに参入したため、Garenaは最終的にSeaLimitedに名前が変更されました。

Sea Limitedは現在、主に東南アジア地域の3つのコアビジネス、つまりデジタルエンターテインメントで事業を展開している世界有数の消費者向けインターネット企業です。 (ガレナ)、 eコマース (Shopee)、およびデジタル決済と金融サービス (SeaMoney)。

SeaLimitedの最初の事業はGarenaです。

Garenaは、サードパーティによって開発されたゲームを公開するゲームパブリッシャーとしてスタートしました。子供の頃、BlackShotのことを聞いたことがあるか、プレイしたことがあるかもしれません。 BlackShotは、2009年にGarenaによって公開された最初のゲームの1つでした。ゲームはまだオンラインですが、ライセンスの更新条件に関する話し合いに失敗した後、開発者であるVertigo Gamesに返送されたため、Garenaはサポートしなくなりました。

現在、Garenaは、League of Legends、FIFA Online 4、Call of Dutyなどのサードパーティが開発したゲームのライセンスと配布を独占的に行っていますが、自社で独自のゲームを開発し始めています。

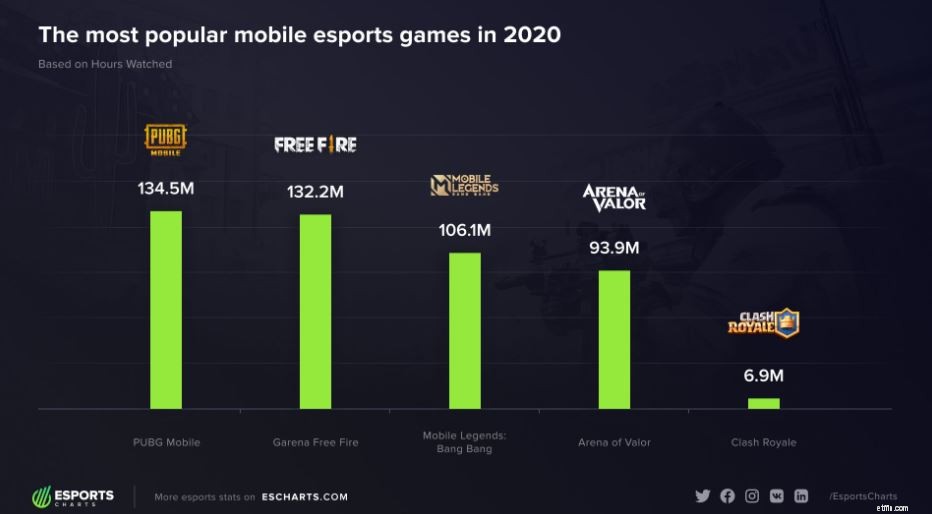

2019年、Garenaは最初のモバイルゲームFreeFireをリリースしました。これはモバイルバトルロワイヤルゲームです。 Free Fireは世界中で好評を博し、2019年と2020年に世界で最もダウンロードされたモバイルゲームでした。

また、2020年に2番目に人気のあるモバイルeスポーツゲームであり、最大のライバルであるPUBGのすぐ後ろにあります。 PUBG Mobileは、2020年第3四半期の終わりにインドで禁止されました。これは、インドの多くのゲーマーが乗り換えたため、FreeFireに大きなメリットをもたらしました。

今後、Garena自身が自社で制作するゲームが増えることが期待できます。 Sea Limitedは、その地位を強化するために、最近、米国を拠点とするゲーム開発者であるPhoenix Labsを買収し、社内コンテンツの作成を強化しました。

Sea LimitedがFreeFireのような人気のあるゲームを社内で制作できれば、Garenaは開発者に多額のライセンス料を支払う必要がないため、今後は利益率を向上させることができます。これは、SeaLimitedの将来にとって良い兆候です。

ゲームの公開に加えて、Garenaは主要なeスポーツオーガナイザーでもあります 。草の根のローカルトーナメントから、世界で最も視聴されているプロのeスポーツ大会まで、世界中でeスポーツイベントを開催しています。

2015年に立ち上げられたShopeeは、競争の激しい市場に参入し、Lazadaがすでにこの地域で主導権を握っていました。ただし、長年にわたって見てきたように、Shopeeは最終的に、この地域の他のすべてのeコマースプラットフォームの成長を上回り、東南アジアで最も訪問者の多いeコマースプラットフォームになりました。

Lazadaとは別に、eコマース分野の他の競合他社にはTokopedia、Qoo10、Taobaoが含まれます(LazadaとTaobaoはAlibaba Groupが所有しています) 。これは、Shopeeが参加しているそれぞれの東南アジア市場のトップショッピングアプリの表です。

私はShopeeのテーブルでの順位にうれしく驚きました。 Shopeeはゲームに遅れましたが、2020年第4四半期には、現在、東南アジアの6か国すべてでトップに立っています。Shopeeが設立されたばかりであることを考えると、インドネシアではTokopediaのような緊密な競争があります。結果は印象的です。

Shopeeの成長は、市場へのアプローチ方法が原因である可能性があります。競合他社とは異なり、Shopeeは、東南アジアの高いモバイル普及率を利用するためにモバイルアプリから始めました。これは、モバイルアプリのユーザーはウェブユーザーよりも忠実で、注文ごとに多くのお金を使う傾向があるという信念に由来しています。

それとは別に、Shopeeは、運営している多様な人口を理解していました。すべてのユーザーに1つの共通アプリを持っている競合他社とは異なり、Shopeeはさまざまな市場向けにさまざまなスタンドアロンeコマースアプリを開発しました。これにより、ローカル市場に対応するハイパーローカライズされたプロモーションを開始できます。たとえば、タイとベトナムは有名人の支持者を高く評価しています。ShopeeタイとShopeeベトナムは、Shopeeの製品を宣伝するために、地元の俳優やモデルを支持者として招待しました。一方、シンガポール人とマレーシア人は割引やフラッシュセールを受け入れやすいため、顧客を引き付けるために定期的な割引が行われました。

アプリのゲーミフィケーションと、ShopeeLiveやShopeeFeedなどの新機能の展開。 Shopeeは顧客を満足させ続けることができ、さらに多くのことを求めてプラットフォームに戻ってきました。

2014年に設立されたSeaMoneyは、東南アジアのデジタル決済および金融サービスプロバイダーです。

SeaMoneyのサービスには、モバイルウォレットサービス、支払い処理、クレジット、および関連するデジタル金融サービスと製品が含まれます。

2021年の時点で、SeaMoneyはSeaLimitedの総収益の最小の割合を占めています。ただし、今後は、Sea Limitedがシンガポールのデジタルフルバンキングライセンスの入札の成功に関する最新ニュースでSeaMoneyを拡大し続けるため、このセクターはさらに成長すると予想されます。

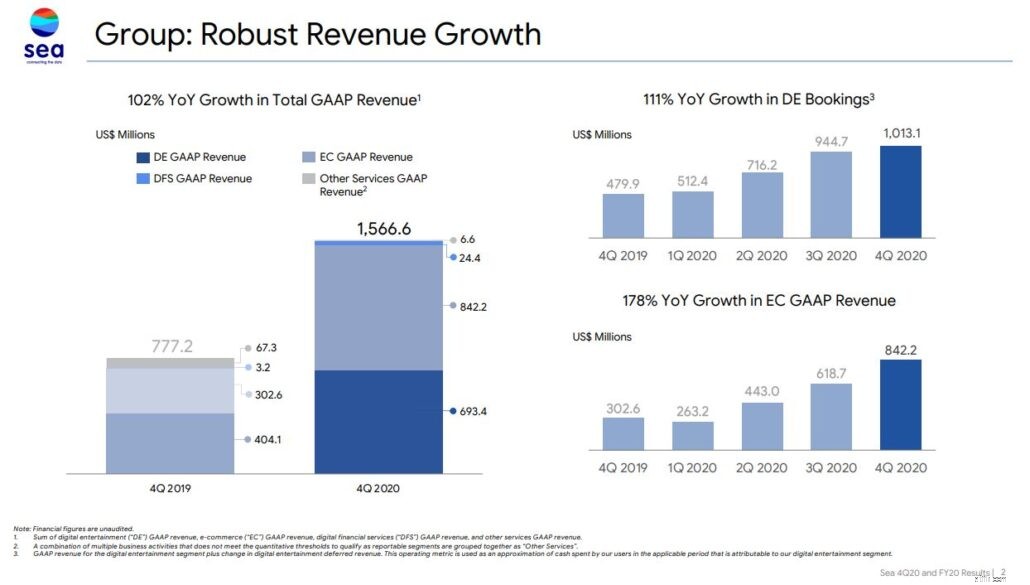

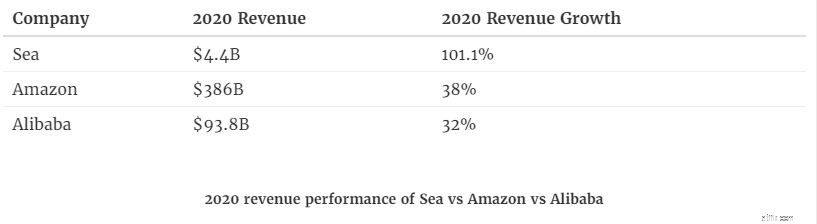

海の収入は何年にもわたって途方もない速度で成長しており、Covid-19のおかげで過去数四半期にわたってさらに加速しています。グループのGAAPベースの総収益は44億米ドルで、前年比101.1%増加しました。

この収益の伸びは、デジタルエンターテインメント部門の前年比77.5%の成長と、Eコマース部門の前年比159.8%の成長によって支えられています。

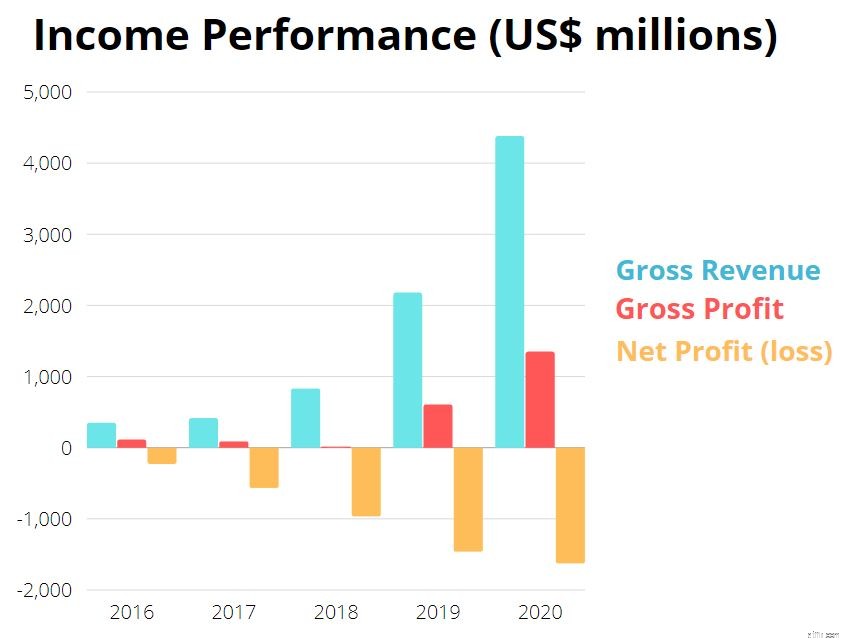

Sea Limitedの収益は2017年のIPO以来過去3年間増加していますが、SeaLimitedはまだ利益を上げていません。これは、シェア拡大に向けた取り組みによるものです。

そのEコマース部門とデジタル金融サービス部門は、新しいユーザーを引き付けるために広告に多くを費やしてきました。 2020年度だけでも、Eコマース部門とデジタル金融サービス部門はそれぞれ15億ドルと5億ドルの損失を被りました。

銀の裏打ちは、そのデジタルエンターテインメント部門が10億米ドルの利益を受け取ったことです(10億米ドル近くの繰延収益を考慮に入れていません)。そのデジタルエンターテインメントからのこの利益は、Sea Limitedの他の2つの部門が市場シェアを獲得し続けているために、それらが被った損失を和らげるのに役立っています。

全体として、Sea Limitedは、マーケティング費用およびその他の一般費用を考慮した後、2020年度も依然として純損失を出しました。

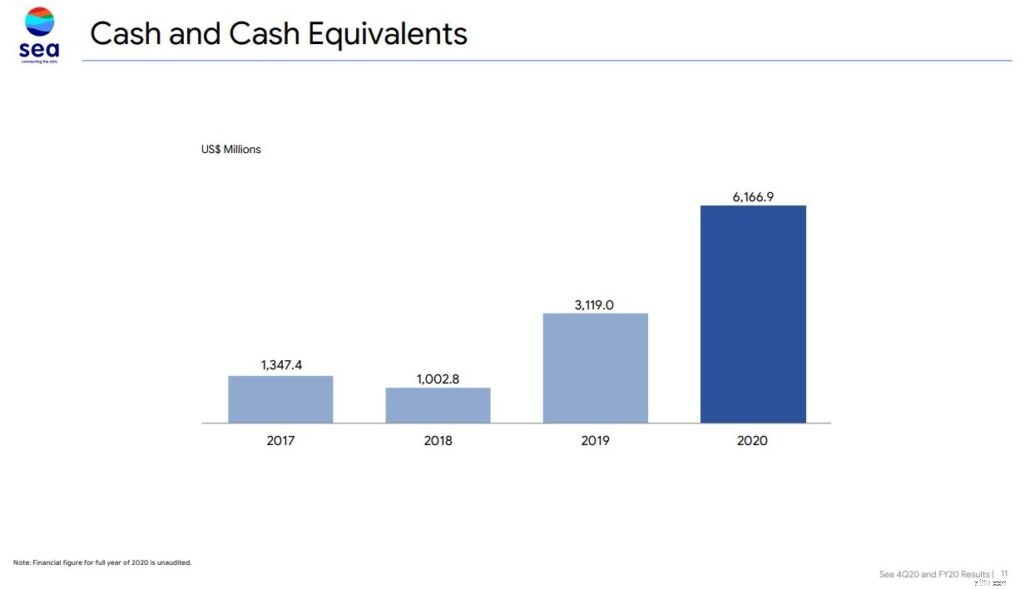

幸いなことに、SeaLimitedの現金および現金同等物は何年にもわたって増加しています。

現金および現金同等物は、現金であるか、必要に応じてすぐに現金に変換できる資産です。いくつかの例には、銀行口座や有価証券が含まれます。 Sea Limitedは、健全な金額の現金と現金同等物があれば、短期債務を簡単に履行でき、拡張のための十分な運転資金も提供できます。

ただし、現金の増加のほとんどはエクイティファイナンスによることに注意してください。 コアビジネスからではなく。実際、2020年12月、SeaLimitedは二次株式の提供から25億7000万米ドルを調達しました。

これは、SeaLimitedが燃やした現金の割合に関する懸念を引き起こします。しかし、バランスシートを見ると、現在の成長率では、キャッシュバーンは正当化されている以上のものだと感じています。それでも、Sea Limitedが市場での優位性を固めるにつれて、支出を削減し、営業活動(投資活動を差し引いたもの)からプラスの現金を生み出し始めることを期待しています。

その流動比率1.93 かなり低いです。ただし、まだ1を超えていることを考えると、SeaLimitedにはまだ短期ローンを簡単に支払う能力があると言っても過言ではありません。また、流動比率が1.67のアリババや流動比率が1.05のアマゾンなどの競合他社と比較すると、シーリミテッドの流動比率は健全だと言っても過言ではありません。

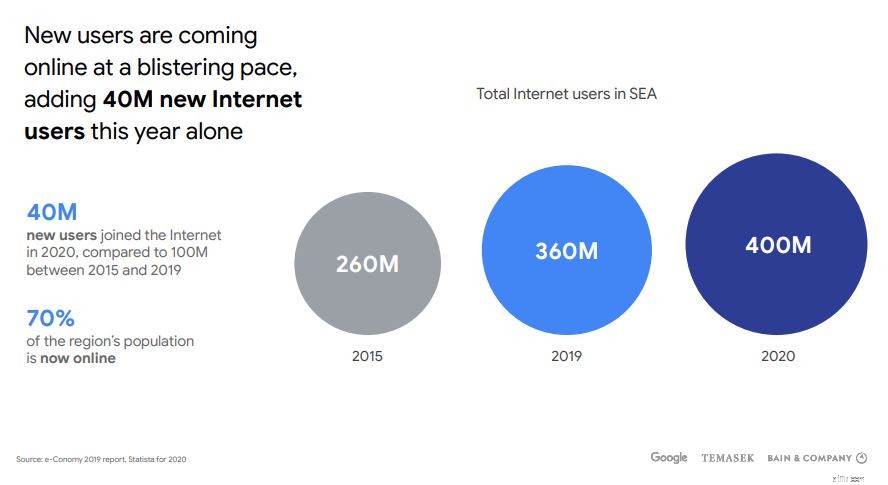

SeaLimitedが主に運営している東南アジアを詳しく見てみましょう。

以下のインフォグラフィックは、Sea Limitedが事業を展開している人口統計と、インターネットに参加する新規ユーザーの成長を示しています。この地域の成長の可能性は依然として豊富であることがわかります。

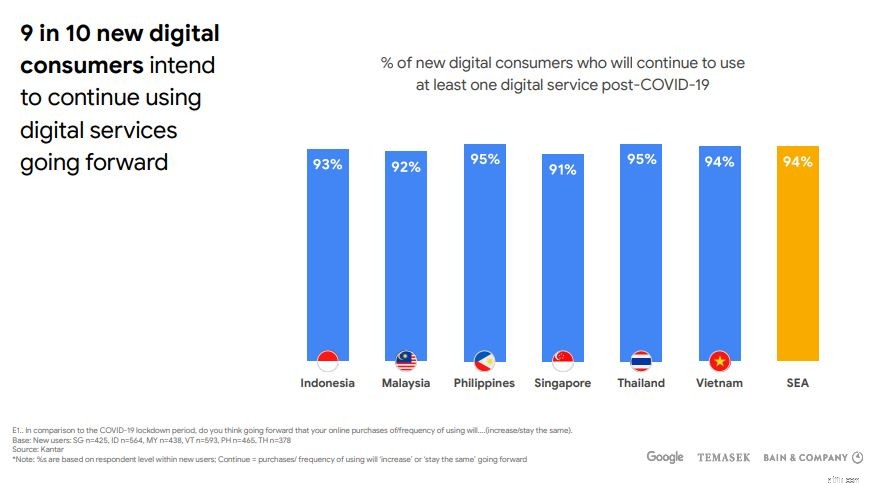

Covid-19のパンデミックにより、オンラインでのユーザーの参加が加速しています。これはパンデミック時のSeaLimitedのような企業にとっては素晴らしいことでしたが、ワクチンの展開後、デジタル消費者の数がCovid以前のレベルに戻るのではないかと当初は懸念していました。

ただし、GoogleがTemasekおよびBain&Companyと共同で行った調査から、この新しいデジタルアクセラレーションは粘着性があるようです。調査対象者のうち、94%の新しいデジタルサービスの消費者は、パンデミック後もオンラインサービスを継続する予定です。

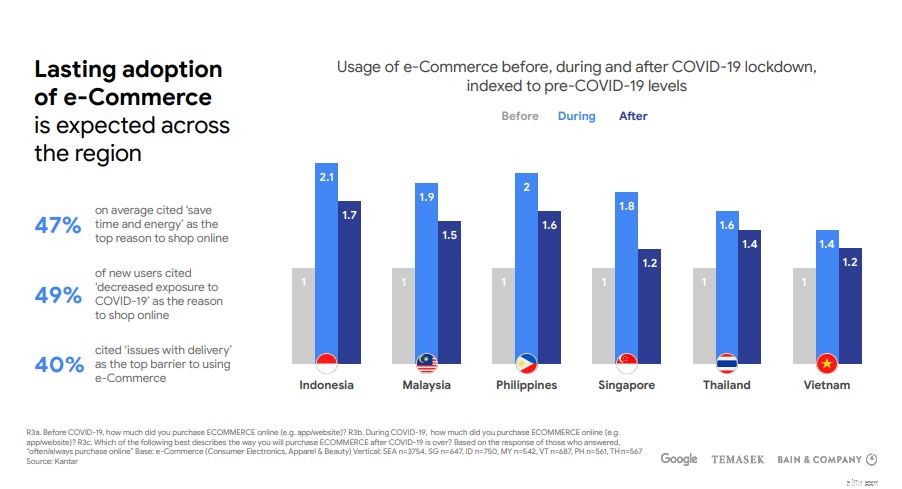

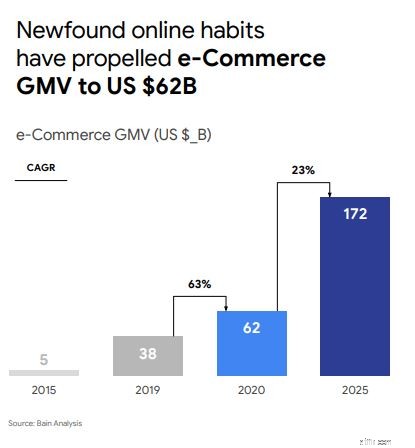

eコマースを具体的に見ると、オンラインプラットフォームの使用率は、SeaLimitedのようなeコマース企業にとって良い兆候であるCovid以前よりも高いことがわかります。

SeaLimitedの長期的な見通しは前途有望です。

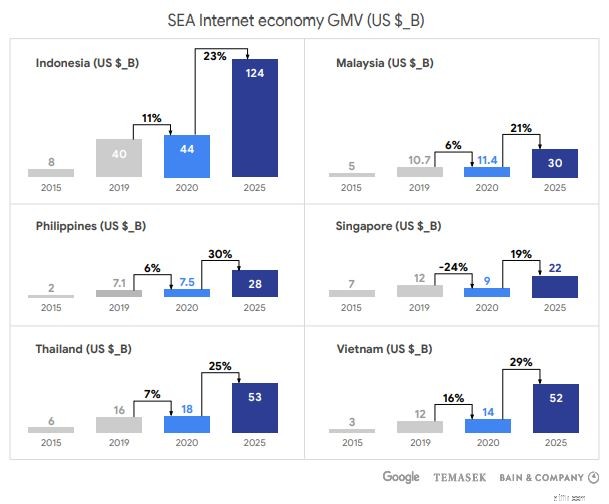

パンデミックから抜け出し、東南アジアのインターネット経済は 2025年までに24%のCAGRで成長すると予想されています 総商品価値は3,090億米ドルです。個々の東南アジア諸国の内訳を見ると、インターネット経済におけるすべての国の成長率CAGRは2桁であることがわかります。

これにより、 SeaLimitedが存在するアドレス可能な市場は今後数年間で大きくなるという感覚が得られます。 。地域の成長に乗ることができれば、これは会社の収益の増加につながります。

eコマースセクターを見ると、23%のCAGRが期待できます。これは、2025年に予測すると2020年のGMVのほぼ3倍になります。オンライン化のメリットを理解し、デジタル化を開始する企業が増えるにつれて、この成長は続くと思います。彼らのビジネス。

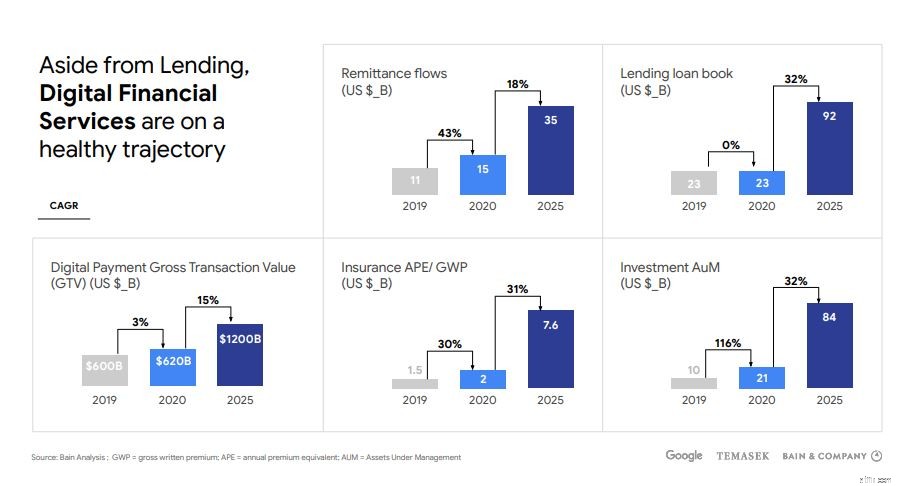

Sea Limitedのデジタル決済部門も、前向きな見通しを持っています。 Seaグループがシンガポールの2つのデジタルフルバンクライセンスの1つをクリンチしているので、SeaMoneyが今後どのように成長するかを見るのは興味深いでしょう。

当然のことながら、人口規模が小さいため、ここシンガポールではSeaMoneyの成長は限られています。そうは言っても、シンガポールはSeaLimitedにとって良い出発点だと思います。彼らがシンガポールでデジタルバンキングをうまく展開できれば、他の東南アジア諸国に簡単にスケールアップでき、アドレス可能な市場を数倍に増やすことができると私は確信しています。

また、SeaMoneyが、ユーザー数が3,400万人(人口の50%以上)を超え、2年足らずで黒字化した韓国のデジタル銀行であるKakao BankCorpと同じくらい成功する可能性があるという事実も軽視していません。手術。もちろん、これは韓国に固有であり、シンガポールには当てはまらない可能性がありますが、この例がこのセクターの可能性に光を当てることを願っています。

今後、SeaLimitedは2021年の利益ガイダンスを発行しました。

彼らは、デジタルエンターテインメントの予約が前年比で38.1%増加し、Eコマースが2020年から112.3%増加すると予想しています。

もちろん、すべての投資と同様に、SeaLimitedにはリスクがあります:

東南アジアの大きな可能性を考えると、多くの企業がそれを共有したいと思うでしょう。そのため、Sea Limitedは、Alibaba(Eコマース)やGrab(金融サービス)などの企業との激しい競争に直面しています。

この競争の激しい環境は、これらの企業が市場の支配権をめぐって争う中、今後もSeaLimitedの収益性に影響を与える可能性があります。この競争の激しい環境は、SeaLimitedが利益を上げずにビジネスを維持し続けることができるかどうかにも疑問を投げかけています。

Sea Limitedは、その成長を維持するために、長年にわたって株式市場から現金を調達するために常に新株を発行してきました。その結果、現在の株主の持ち株は数倍希薄化しています。 Sea Limitedの株式を所有することを計画している場合は、この希薄化に注意してください。

同業他社と比較して、Sea Limitedは、高い成長の可能性を考えると、より高いプレミアムで取引されています。これについては次のセクションで詳しく説明します。

現在の株価は223米ドルで、SeaLimitedの価格対売上高の比率は17.22 です。 これは、Alibaba(PS =6.69)やAmazon(PS =4)などの対応製品と比較してかなり高いです。

しかし、2020年度の売上高の伸びを考慮すると、SeaLimitedの現在の評価は正当化されると思います。

価格/売上高成長率(PSG)、価格収益成長率(PEG)の修正版を見ると、SeaのPSGは約0.17、Alibabaは0.21、Amazonは0.11です

先の旅はでこぼこになる可能性があります。しかし、現在の軌道では、SeaLimitedがまもなくアジア市場を支配すると私は信じています。 Sea Limitedがゲーム、Eコマース、フィンテックの3つの高成長セクターに属していることを考えると、このテクノロジーの巨人は、リスクを冒そうとする投資家にマルチバガーのリターンを生み出す可能性があると思います。投資家として、株価が下落したときにSea Limitedを購入し、長期的に乗り切ることを検討できます。

さらに詳しく知りたい場合は、Shopeeが東南アジアでLazadaをどのように追い抜いたかを説明するこの記事をご覧ください。 Shopeeが成功した理由をより深く理解できるので、これは良い読み物です。

私は現在、SeaLimitedの株式を所有していません。