私は泡のクマです 強気の市場。これが私の思考プロセスです。

3月、ウイルスが猛威を振るい、世界がショックを受けたため、株式市場は急落しました。 STIは最近の最高値から最低値の2,208ポイントまで1,000ポイント下落しました。米国では、S&P 500指数は30%近くあきらめました。

その時聞いてくれた人に、これは私たちの人生で最大の富の移転になるだろうと言ったことを思い出しました。 。不動産市場が降伏し、金融システム全体が逆さまになるために、市場は底から下へと下落することを期待していました。私はもっと間違っていたはずがない。

米国では、トランプ大統領が2倍の速さで2.2兆米ドルの援助パッケージに署名しました。とりわけ、中小企業向け融資に3,500億米ドル、失業援助に2,500億米ドルを提供しました。

シンガポールでは、ヘン・スウィー・キート副首相が、経済の落ち込みとの闘いを支援するために、統一、回復力、連帯、および不屈の予算と適切に名付けられた4つの予算を展開しました。 1,000億シンガポールドル弱が、多数のスキームを介して個人や企業に分配されます。

市場は落ち着きました。 STIは2,200の安値から、損失の一部を取り戻し、現在2,600の地域で取引されています。 S&P 500はさらに良くなりました。現在、コビッド前の取引からわずか10%オフです。

地元の不動産市場では、不動産の差し押さえはほとんどありませんでした。市場のすべての売り手にとって、準備ができている買い手のプールがあるようです。封鎖は本物の住宅購入者を思いとどまらせることはほとんどなく、サーキットブレーカー期間中に数百万ドルの不動産が取引されました。金融システムは引き続き堅調でした。

富の移転は実現しませんでした。私はすべてのアカウントで間違っていました。

私は常に自由市場のためのものを持っていました。私は自然がそのコースを実行できるようにするという考えが好きです、そして不況、インフレとデフレの期間は自然の一部にすぎません。それは、経済が自らを浄化し、再生する方法です。墜落後、一部の企業は燃えて崩壊します。残り火から、他のものが出現し、その結果、経済全体がより強くなり、より脆弱になります。これがオーストリア学派の経済学へのアプローチです。

一方、ケインズ派は、政府が重要な仲介者であると信じています。自由市場メカニズムは資源を適切に配分するには不十分であり、国家は市場を緩和し、ブームとバストの極端なサイクルを防ぐために介入しなければなりません。 COVID-19の場合、多くの政府がケインズ派に完全に感染しています。

政府の介入の裏側は、援助が過剰であるか、誤った方向に進んでいることさえあるということです。失業率は史上最高であるにもかかわらず、株式市場はまぶたを打っていません。 1月1日に3,200の市場で眠り、6か月後に目を覚ますと3,115で取引されていると想像してみてください。誰もあなたに言わなかったら、あなたはCOVIDが起こったことにさえ気づかなかったかもしれません。

封鎖は流動性の問題を引き起こし、政府は経済を現金と安い信用で氾濫させることによって正しく解決しようとしました。そうすることで、彼らは流動性モンスターを効果的に解き放ちました。現時点で市場を支えているのは、まさにこの流動性です。お金は水のようなもので、どこかに流れなければならず、抵抗が最も少ない経路を選択します。何もせず、無利子でじっと座っていることはできません。このお金の多くは株式市場に流れ込んでいます。

真実は、経済データと株式市場の間のギャップがかつてないほど大きくなったことです。

企業の財務状態を分析する場合、流動性は、企業が短期負債を履行する能力として定義されます。流動性は短期的な概念です。企業がより短い期間でより多くの現金を調達できるほど、より流動的であると言われています。流動性がなければ、最高の企業は生き残ることができません。

一方、支払能力は、企業が長期的な財政的コミットメントを果たす能力です。どんなに流動的であっても、ひどい製品や欠陥のあるビジネスモデルを抱えた経営の悪い企業は、最終的に支払能力の問題に直面します。

優れた中央銀行は、資金の流れを緩和することで、感情的な投資家を落ち着かせ、市場を落ち着かせることができます。しかし、それは最初のカットにすぎません。 COVIDの放射性降下物と戦うためには、政府全体が集まって雇用を創出し、経済需要を呼び起こし、最終的には不良債権を良好な信用に変える必要があります。その趣旨で、私たちはまだ初期の段階にあります。

株式市場は投票機です。株式を購入(または売却)することにより、投資家は市場の方向性について自分のお金で投票します。そして、主要な市場イベントが展開するにつれて、市場の専門家、コメンテーター、アナリスト、そしてテレビで、市場がどのように動くべきか、そして投資家がどのように反応すべきかを話し合う頭があります。

それらに応えて、私は常にウィトゲンシュタインの支配者を思い出します。

定規の能力に自信がない限り、定規を使用してテーブルを測定しているときは、テーブルを使用して定規を測定していることになります。

私が読んだり聞いたりしたのは、市場の方向性に対するその人の見方を反映したものにすぎません。それは市場がどのように反応するかではありません。誰かを読んだり聞いたりすることで、私は市場よりもその人についてもっと話すことができます。終わりが近づいていると宣言するすべてのクマには、今世紀最大の雄牛の走りを要求する、楽観的な見方をしている別の雄牛がいます。

実際、私は、それが前進している雄牛であるか熊であるかを考えるかどうかが、主にあなたの支配的な思考プロセスの決定要因であることに気づきました。

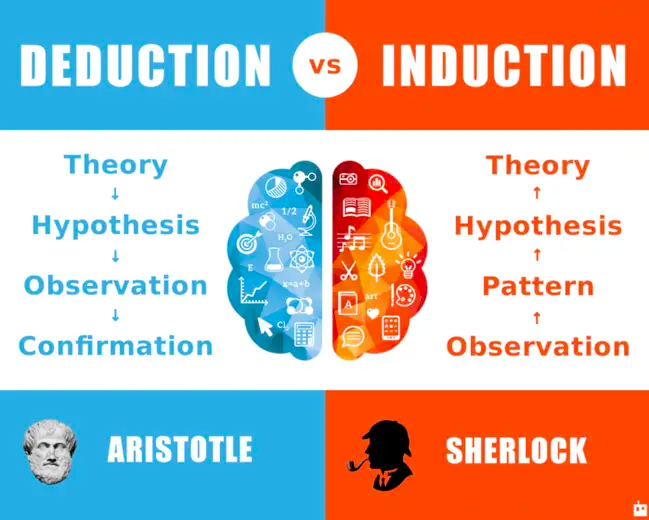

まず、問題解決への2つの一般的なアプローチを調べてみましょう。

演繹的思考は、言明または仮説から始まり、観察を通じてそれを検証します。一方、帰納的は、観察から始まり、次に後方に移動して理論に到達します。

控除はトップダウンですが、帰納はボトムアッププロセスです。演繹的議論は、主要なステートメントが真である場合に限り、説得力のない結論に到達します。その結果、世界が絶対的な敷地内で運営されることはめったにないため、誘導は日常生活に適用しやすくなります。良いプロセスも悪いプロセスもありません。両方の機能が互いに補完し合っています。

弱気な場合は、演繹的プロセスを使用している可能性があります。演繹的な投資家は言うでしょう–価格がファンダメンタルズによってサポートされていないときにバブルが形成されます。すべての泡は最終的に涙で終わります。

帰納的投資家はテーブルを振り返り、次のように述べています–流動性を提供するためのFRBによる前例のない動きのために、市場は上昇し続けています。これまでにこの規模で起こったことはありません。世界は変化し、市場を評価するために時代遅れの方法を使用することはできなくなりました。帰納的投資家は本質的に強気です。

私にとって、私は前のキャンプに属しています。私は、投資家にとって最も危険な4つの言葉は、「今回は違う」だと思います。 。流動性のユーフォリアが枯渇すると、市場はソルベンシーの問題に直面することを余儀なくされます。ぐらついた足でつながれていて、音楽が止まるのは時間の問題です。

もちろん、私が言うことは、市場が行うことよりも、私自身と私の偏見を反映したものです。読者はそれ以上のことを思い出す必要はないと確信しています。 #ウィトゲンシュタイン

市場で強気なアイデアを表現するのは簡単です。あなたは単にそこに出て、いくつかの株を購入し、投資が報われるまでそれらを保持する必要があります。残念ながら、弱気な人々にとって物事はそれほど単純ではありません。株をショートさせると、より多くの制限があります。

私は過去数年間、オプションのオンとオフを交換してきました。それはいつもサイドハッスルであり、私は自由な時間のポケットを占有しています。途中で、人生が起こるとき、取引は脇に押しやられます。仕事の要求、家族の約束、そして社会的活動でさえ、常に取引よりも上位にランクされています。封鎖されて作業がないため、このベンチャーにより多くの時間を費やすのは簡単です。

私は2002年にこのマルコムグラッドウェルの記事からナシムタレブについて最初に読みました。それは、タレブがはるかにお金のかからないオプションを購入するという逆張りの戦略をどのように採用しているかを物語っています。ほとんどのオプションは無価値に期限切れになり、彼はほとんどの日、月、年でお金を失います。しかし、貿易が利益を生むようになると、彼の利益は非常に大きくなります。その瞬間から、私は夢中になりました。

私はこれらの低い確率、つまり過去10年間の高い収益性の取引に魅了されてきました。継続的にお金を失うことは人間の本性に反し、私たちはそのために配線されておらず、投資の原則に反しています。通常の精神は小さくて一定の勝利を要求するでしょう、それが配当からの受動的な収入がそのような魅力的な提案である理由です。

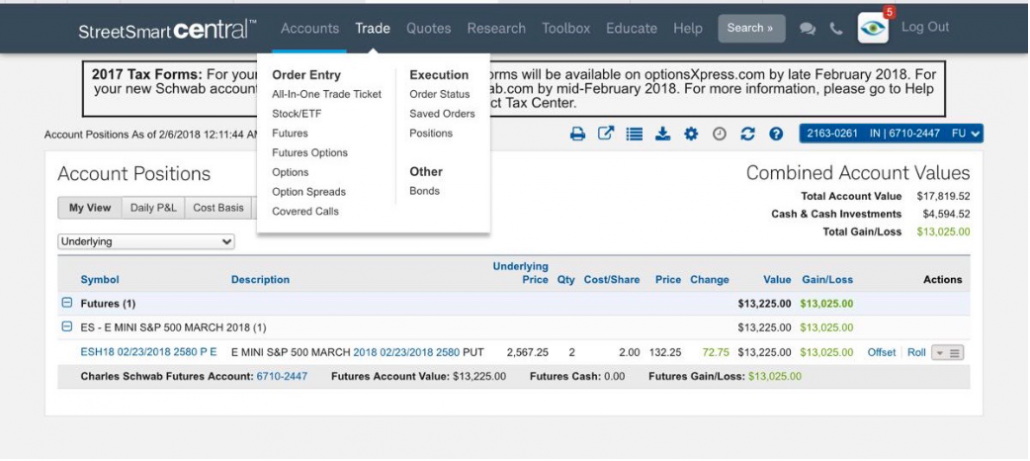

私は何年にもわたって中程度の成功を収めました。私の最高の取引は2018年2月に起こり、市場は急激に修正されました。 SPYオプション契約にかけられた200ドルは、2週間で6,500%の利益を得るために、13,025ドルに上りました。

他にも多くの注目すべき10倍以上の利益がありました。しかし、何年にもわたって、私のオプションのほとんどは無価値に期限切れになります。しばらくそこにいたので、私はそれが排水の努力であり、それがトレーダーに多くを要求するというタレブに同意しなければなりません。毎週資本が枯渇するのを見るのは非常に意気消沈する可能性があります。

最近では、多くの強気な投資家、特にFANMAGギャングなどの成長株に投資した投資家は、ポートフォリオが大幅に成長しているのを見てきました。大きな利益には大きな自慢の権利が伴います。私は、この非正統的な戦略に固執し、利益を逃したことで、友人からかなりのリブを受け取ります。しかし、私はいつも彼らにいつも幸運である必要があると彼らに言うことに平和を見いだします、そして私は一度だけ幸運である必要があります。

オプション取引に関する本を読む以外に、私は最近、オプションのコーチやコースを探索する時間を見つけました。残念ながら、私が出会ったほとんどのオプショントレーダーは、プレミアムの後にハンカーを望んでいるオプション売り手か、非常に投機的な社会的影響力者のどちらかである傾向があります。ファットテール戦略のファンであるトレーダーがそこにいる場合は、私にメモを送ってください。そうすれば、お互いにアイデアを跳ね返すことができます。

誰もが市場の方向性についての見解を持っています。これまでのところ、ブルズは勝者の側にいますが、私は流動性が短期的な解決策であると信じているクマの一人です。 FRBは大量の流動性を引き出すことはできますが、長期的なソルベンシー問題を解決することはできません。それが私の演繹的な本能です。帰納的思想家はそうではないと言い、強気の陣営にいる傾向があります。それにもかかわらず、私はプットオプションを購入することによって私の信念を賭けるでしょう。私は長い間間違った側にいるかもしれませんが、私はほんの数回だけ正しい必要があります。