コンソーシアムは、Perennial Real Estate(SGX:40S)を民営化するために、所有していない株式を購入するために0.95ドルのオファーを出しました。

DrWealth.comのTheBearProwlによる記事を再訪したい場合、彼らは、2019年11月にPerennialが0.50ドルの価格で過小評価されたと述べました。

以下は、オファーアナウンスの解釈についてサポートが必要な場合に、オファーアナウンスの要点を強調する短いビデオです。

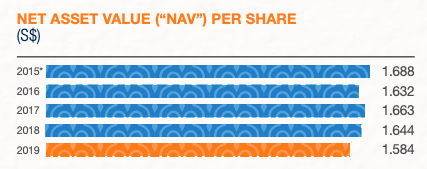

Perennial Real Estateはほとんどの資産を不動産に保有しているため、簿価または純資産価値(NAV)がその価値の適切な尺度になります。

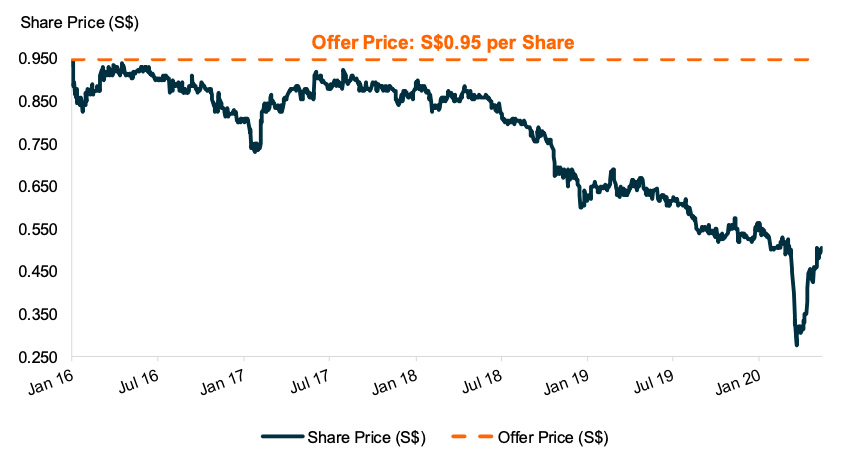

1株あたりの最新のNAVは1.584ドルでした。これは、0.95ドルのオファーが過小評価されているか、その価値から40%割引されていることを意味します。

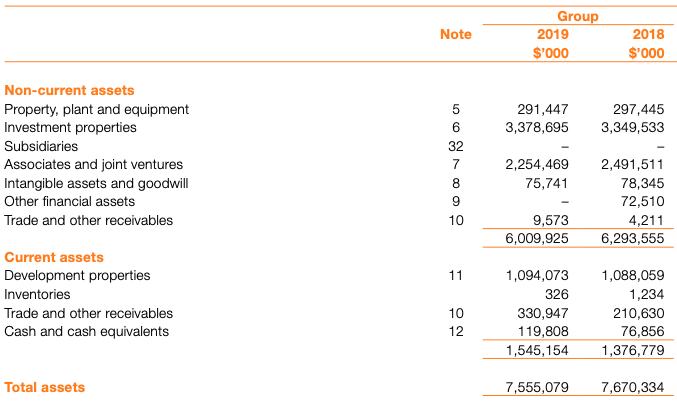

資産は主に投資不動産、開発不動産、関連会社、合弁事業(他の不動産会社への投資でもあります)で構成されていました。

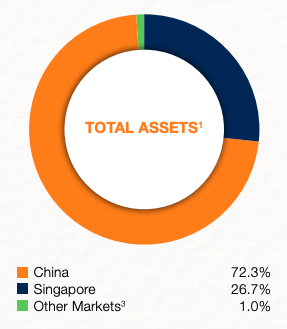

国別では、ペレニアルはシンガポールよりも中国に多くの資産を持っています。

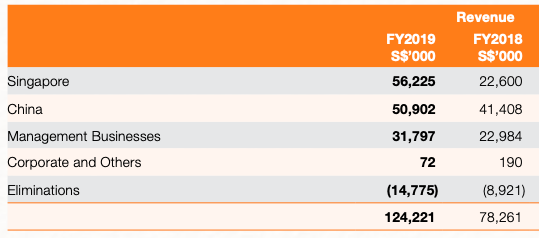

しかし、収益では、シンガポールの不動産は中国の不動産よりも貢献しました。

価値の高いシンガポールの投資不動産には、キャピトルシンガポールとチャイムスが含まれます。 2019年から2020年にかけて一連の売却が行われるまで、以前はより多くの物件を保有していました。

2019年4月、Perennialはそのコンソーシアムとともに、チャイナタウンポイントの株式を5億2,000万シンガポールドルで売却しました。 Perennialは1,720万シンガポールドルの利益を上げました。

2020年4月、Perennialは111 Somersetの30%の株式全体を1億5,510万シンガポールドルで売却し、2,500万シンガポールドルの税引前利益を記録しました。最近亡くなり、ニュースを作ったカジノのボス、スタンレー・ホーが所有する会社の1つに売却されました。

2020年5月、Perennialとその投資家コンソーシアム

AXAタワーの50%の株式をアリババに共同で売却し、同時に不動産の50%の株式を保持しました。 Perennialの実効出資比率は31.2%から10%に削減され、処分により4,500万シンガポールドルの利益が得られます。

111サマセットとAXAタワーの売却による利益は、2019年12月31日以降に取引されたため、貸借対照表に記録されていません。これは、1株あたりのNAVがさらに高くなることを意味します。私は1株あたりのNAVを調整してS $ 1.63と見積もっています。つまり、0.95ドルのオファーは、その価値から42%の割引になります。

来て。投資家と同様に、インサイダーも過小評価されている株を取得したいと思うでしょう。彼ら自身を含む。ですから、彼らがそれについて資本主義的であると非難することはできません。

あなたがそれらにジャンプする前に。多年生不動産の過去の取引価格を見てみましょう。株価は5年前からずっと下落している(しゃれを意図している)。

株価の下落傾向と悲惨な配当(2%未満の利回り)を考えると、会社が上場を維持した場合、株主は利益を得ることができません。したがって、公開買付者がこれらの物件を割引価格で購入できるようにして、途中で会ってみませんか。そうすれば、株主は実勢株価よりも高い価格で退出することができます。

株価がNAVに近い価格で取引されている場合、オファーは来なかったでしょう。正確には、株価が低いときに上場廃止の申し出が実現します。インサイダーが民営化することは魅力的であり、市場が株式を十分に評価していないため、上場を維持する価値もほとんどありません。

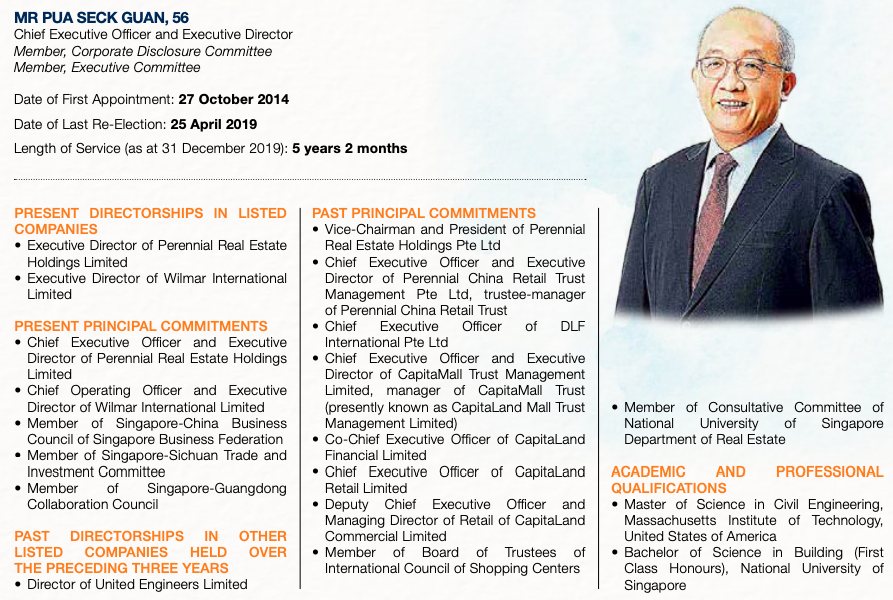

メイバンク・キム・エンが開催したセミナーでペレニアル・リアル・エステートを紹介したとき、私は最初にプア・セック・グアン(ペレニアル・リアル・エステートのCEO)に出会いました。 Perennialがリストに載ったのはおそらく10年前のことです。

私は彼がキャピタランドで成功したキャリアを持っていたことを思い出しましたが、彼自身でそれを打ち負かすことに決めました。ほとんどの高位の企業の戦士が彼らのキャリアの高さでそのような起業家の動きをする可能性が低いので、それは称賛に値しました。

彼のプロフィールでは、彼が同時に別の大規模な上場企業であるWilmarのCOOであることがわかります。彼が2つのフルタイムのキーアポイントメントを同時に保持する方法がわかりません。プアはペレニアルの10.41%の株式を保有しています。

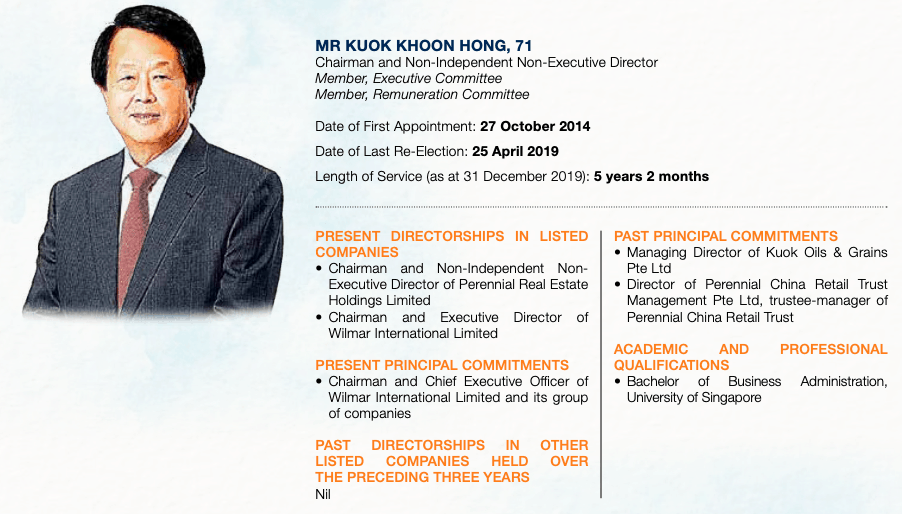

プアは間違いなくウィルマーのボスであるクォック・クーン・ホンと緊密な協力関係にあります。プアはウィルマーのCOO兼ディレクターであり、クオクはペレニアルの会長です。クオクはまた、36.53%の株式を保有するペレニアルの筆頭株主でもあります。

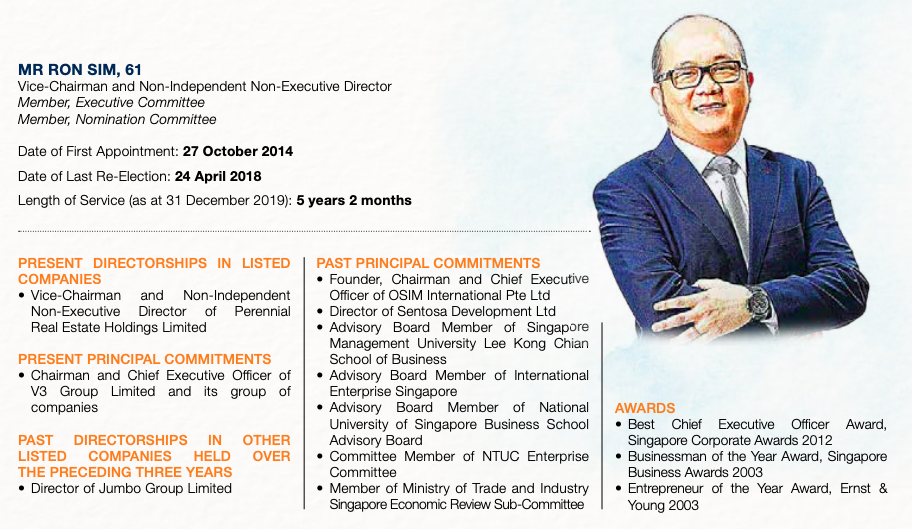

もう1人の億万長者であるRonSim(OSIMの創設者)は、Perennial Real Estateの副会長であり、15.45%の株式を保有しています。

そのうちの3社とその事業体は、上場廃止の申し出を行うために、外部の関係者であるHOPUファンドマネジメント(中国を拠点とするファンド)とコンソーシアムを結成しました。

コンソーシアムはすでに82.43%の株式を保有しています。

SGXの上場規則によれば、上場企業は、株式の少なくとも10%を一般に保有する必要があります。これは、コンソーシアムが会社を上場廃止できるようにするには、さらに7.57%を集める必要があることを意味します。

コンソーシアムはまた、所有していない株式の残りの90%を受け取った場合に、強制取得権を有効にする意図を宣言しました。つまり、株主が申し出を受け入れなくても、条件が満たされていれば、コンソーシアムは株主の同意なしに株式を買い取ることができます。

82.43%の事業は90%に非常に近いことを考えると、上場廃止の可能性は非常に高いと思います。 0.95ドルのオファーもまともであり、純資産価値に対して42%の割引がありますが、多くの株主はそれを受け入れて、いくらかの現金で終了するチャンスがあると思います。

また、コンソーシアムは、強制的な取得権を実現するために十分なオファーの受け入れを収集すると信じています。したがって、最終的にこのオファーを受け入れることすら選択できないと思います。