Techtronic Industriesは、投資家に利益をもたらす電動工具会社です。会社が何年にもわたってどのように成長したか、電動工具の長期的な業界の見通しを見て、近い競合他社に対してグループをベンチマークしてみましょう。

IKEAから購入した家具を組み立てたり、家の一部を修理したりしたときのことを思い出してください。手動で釘を打ち込んだり、ナットとボルトをねじ込んだりする必要があると想像してみてください。これは、作業を面倒で非効率的にします。電動工具やハンドドリルなどの電子機器を入力すると、突然、作業がはるかに速く、手間をかけずに完了します!

Techtronic Industries Co Ltd の紹介 (SEHK:669)、または略してTTI。このグループは、電動工具、ハンドアクセサリー、ハンドツールの世界的リーダーです。また、フロアケア機器や家電製品を製造し、住宅改修、修理、メンテナンス、建設業界にサービスを提供しています。 TTIには、ミルウォーキー、リョービ、フーバーなどの有名なブランドがあり、グループは継続的に研究開発(R&D)に投資して、顧客ベースにより良いサービスを提供する新製品を考案しています。

TTIをさらに深く掘り下げて、この会社の長所とメリットを評価すると同時に、ビジネス、セクター内の競合他社、および電動工具業界の見通しに関連するいくつかのリスクについても見ていきましょう。

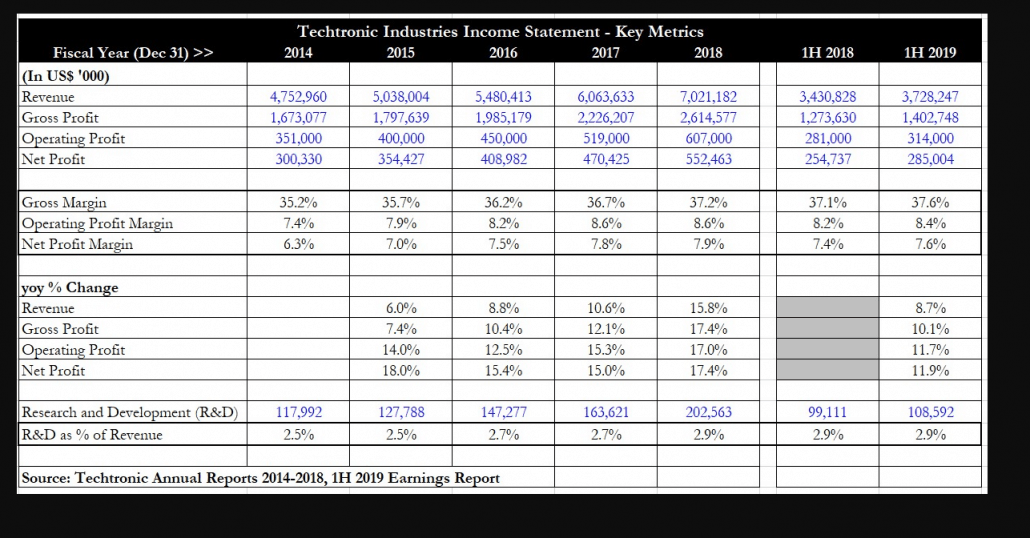

TTIの5年間の成長プロファイルを見ると、収益は2014年から2018年にかけて着実に増加し、47億ドルから70億ドルに増加していることがわかります。 2019年上半期の収益は引き続き増加し、前年比8.7%増の37億米ドルになりました。後で説明するように、収益の急増は主にグループの主要な電動工具部門によるものです。

売上総利益と営業利益も収益と連動して上昇しています。 TTIは優れたコスト管理を示しており、これにより、収益の増加が営業利益(EBIT)と収益に直接流れ込むことができます。純利益は過去5年間でほぼ倍増し、3億ドルから5億5240万ドルに増加しました。この成長は2019年上半期も続くと見られ、純利益は前年比11.9%増加しています。投資家は、営業利益と純利益の増加が収益の増加よりも高いことに注意する必要があります。これは、プラスの営業レバレッジが始まっていることを示しています。

このグループは、11年連続の前半の粗利益率の改善を報告しました。これは、TTIの強力な価格決定力を示しているため、確かに驚くべき偉業です。売上総利益率は、2014年度は35.2%から始まり、2018年度は37.2%まで着実に上昇しました。製品構成、運用効率、およびサプライチェーンの生産性。米中貿易戦争の結果、さまざまな商品に追加の関税が導入されましたが、TTIはこれらの関税の影響を緩和し、マージンを維持することに成功しました。

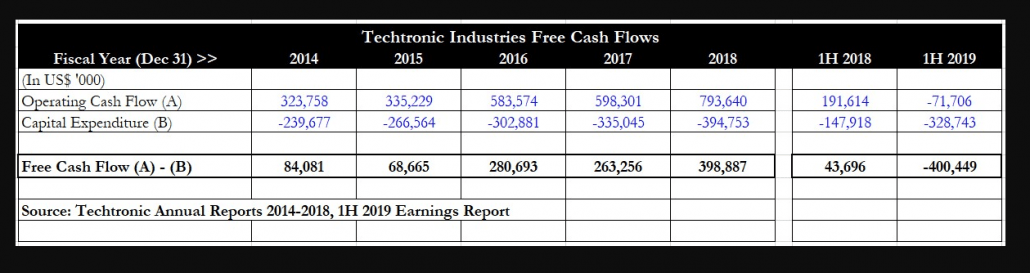

TTIには、一貫したフリーキャッシュフロー(FCF)の生成の歴史もあります。 2014年度から2018年度にかけて、グループはプラスの営業キャッシュフローを生み出しました。資本的支出(設備投資)は2億米ドルから4億米ドルの範囲でしたが、2019年度上半期はマイナスの営業キャッシュフローとマイナスのフリーキャッシュフローを示したため、投資家は2019年度に注意する必要があります。これは、米国の25%の関税を回避するために、TTIがフロアケア部門を蘇州から台湾にアウトソーシングしたことも一因です1。これが貿易戦争から生じる関税を回避するための1回限りのシフトである場合、負のFCFは説明可能であり、許容可能です。

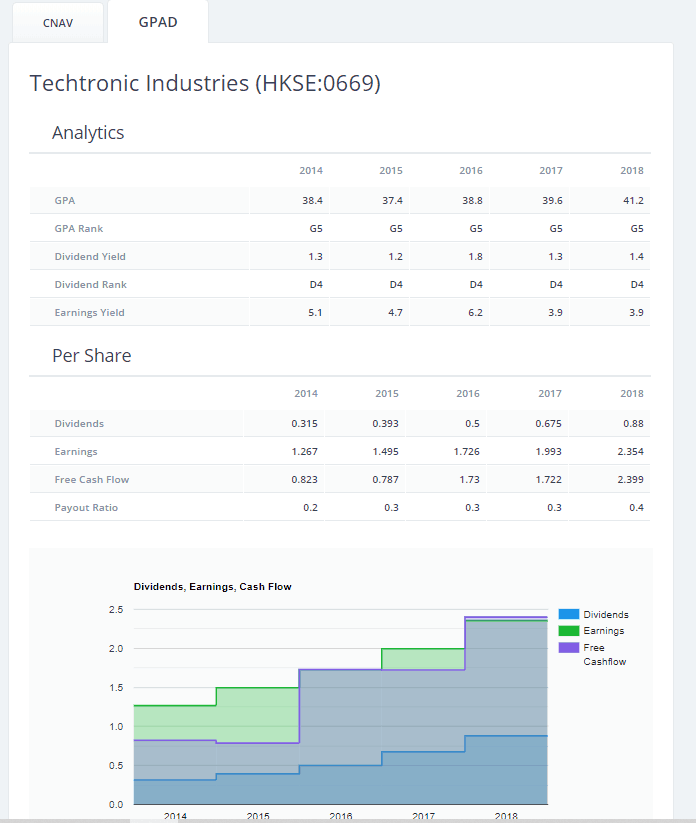

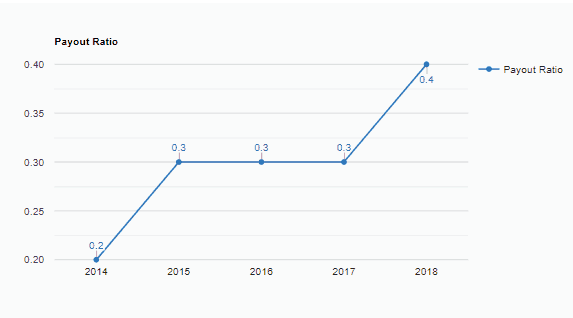

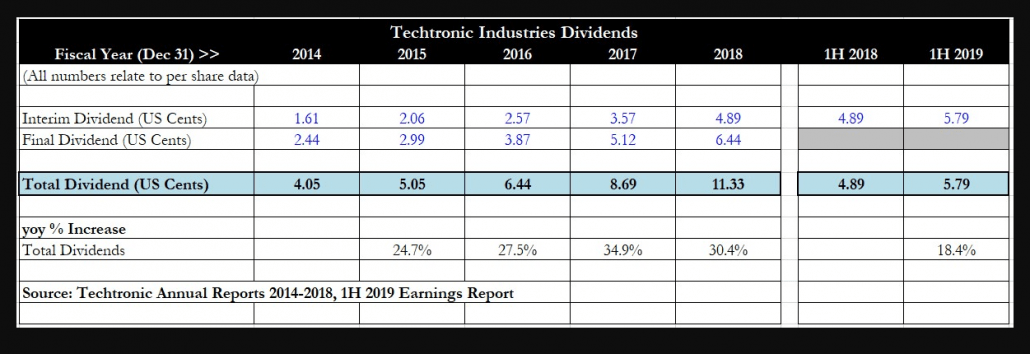

純利益の急増と健全なFCFの結果として、TTIは過去5年間、中間配当と最終配当の両方を前年比で引き上げてきました。配当総額は、2014年度の4.05USセントから2018年度の11.33USセントへとほぼ3倍になり、過去5年間に会社を維持した株主は、前年比で20〜35%の増加で十分な報奨を受けました。配当。この傾向は、2019年上半期の中間配当が前年比18.4%増の5.79セントと続くと見られています。

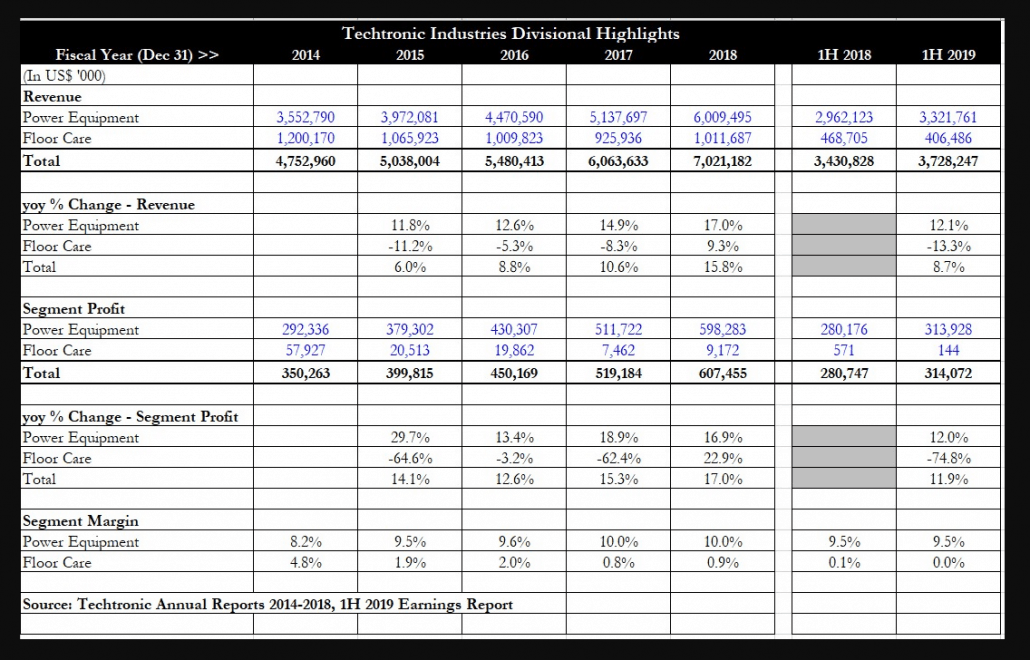

過去5年間のTTIの2つの主要部門のセグメントパフォーマンスを要約しました。ここでいくつかの明確な傾向に注目することができます。 1つ目は、電力機器部門が過去5年間で一貫して二桁の収益の増加を示しており、グループ全体の収益成長の原動力となっていることです。実際、電力設備は、2018年度の85.6%から2019年上半期の89.1%まで、総収益の増加部分を占めています。

フロアケア部門の収益は長年にわたって不安定であり、明確な傾向は見られません。これは、全体的な収益成長のペースを設定するのではなく、TTIの二次的な収益源であるように思われます。セグメント利益面では、電力設備部門が明らかにスターパフォーマーであり、セグメント利益は2014年度から2018年度にかけて倍増しています(2億9,200万米ドルから5億9,830万米ドル)。この部門のセグメントマージンも2014年度の8.2%から2018年度には10.0%に改善されており、この部門には価格決定力と運用コスト効率の両方があることを明確に示しています。

一方、フロアケア部門は、ますます低調なパフォーマンスを実現しました。セグメント利益は、2014年度の5,800万ドルから2018年度にはわずか920万ドルに減少しました。2019年上半期は、純利益がわずか1億4,400万ドルに減少したため、この部門の業績はひどいものでした。セグメントマージンは健全な4.8%からほぼ存在しなくなりました。

TTIの重要な触媒は、収益の成長と粗利益のさらなる改善の両方を推進するための利益率の高い新製品の開発です。この例は、高性能のコードレス照明ツールです。これはカテゴリ拡張の一形態であり、顧客の間で注目を集めています。

2019年上半期の中間報告で言及された新しく発売された製品のいくつかには、新しく発売されたミルウォーキーメカニックハンドツールライン、ミルウォーキーパックアウトシステム、ミルウォーキースタッド巻尺が含まれます。これらの新製品は、古いバージョンを改善し、耐久性、効率性、利便性を顧客に提供する革新的な機能を誇っています。

イノベーションに対するTTIの取り組みの表れは、グループの研究開発費と収益の比率を観察することにあります。 2014年度は研究開発費が売上高の2.5%を占めていましたが、2018年度も2019年上半期も2.9%に増加しました。グループの研究開発への取り組みは、新しい革新的な製品を市場に投入して生み出すことを可能にするものです。クライアントの忠誠心と新規顧客の獲得により、市場での地位を強化します。

良いニュースは、電動工具市場が2019年から2024年まで5.5%の複合年間成長率(CAGR)で成長すると予測されていることです2。この成長は、コードレス電動工具の採用の増加(つまり、利便性要因)と上昇によって促進されます。多くの新興経済国の建設業界のブームの結果としての固定工具の需要。電動工具はますます高度な工具と見なされており、人間工学に基づいた機能と軽量性により、消費者から非常に人気があります。

電動工具市場の成長を牽引する3つのトレンド3があります。 1つは、コード付きからコードレスへの移行です。これは、より多くのモバイルツールへの要望を示しています。のこぎりやドリルなどの電池式工具はますます人気が高まっています。 2つ目の傾向は、リチウムイオン電池が古いニッケルカドミウム電池に取って代わることです。これらの電池はより小さく、より軽量であるためです。リチウムイオンはまた、より高いエネルギー密度を詰め込んでいるため、バッテリーはより多くの電流を引き出し、より長く動作することができます。最後に、前述のように、業界のプレーヤーによる多数の新製品開発が、業界の急速かつ持続的な成長を推進しています。

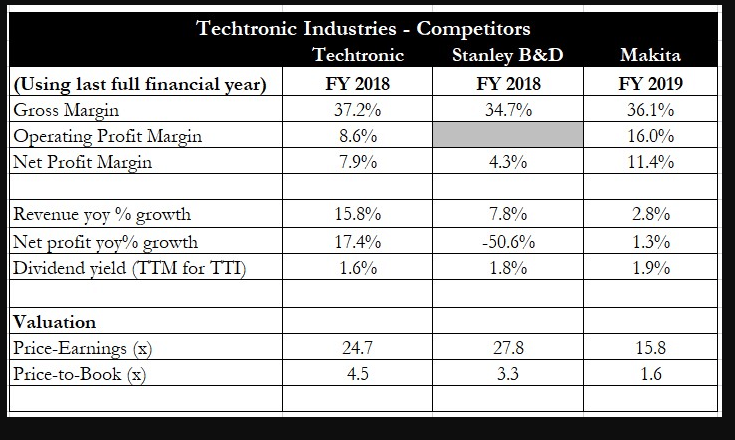

TTIには、同じ電力設備分野でいくつかの主要な競合他社があります。財務および評価の指標をTTIと比較するために、リストされている2つの競合他社を選択しました。 1つ目は Stanley Black and Decker、Inc (NYSE:SWK)。 Black and Deckerは、ハンドツール、電動工具、および関連アクセサリのアメリカのメーカーです。このグループは、自動ドアと商用ロックシステムも製造しています。

もう1つの競合相手は、日本のマキタコーポレーションです。 (TYO:6586)。このグループは1938年に設立され、電動工具、園芸機器、空気圧工具、家庭用機器のメーカーです。

上記の表から、TTIは3社の中で最も高い粗利益を持っていることがわかります。ただし、営業利益率、純利益率はマキタよりも低い。スタンレーブラックアンドデッカーの純利益率は最も低くなっています。これは、電力設備に加えて、高い純利益率を誇っていない可能性のある他の部門があるためと考えられます。

ただし、成長を見ると、TTIが最も印象的であることは明らかです。 TTIの売上高と純利益の両方の前年比成長率は2桁でしたが、マキタは両方ともわずかな前年比の増加にとどまりました。 Black and Deckerは、3つの中で最悪で、収益は前年比で増加しましたが、利益は半分に落ち込みました。配当利回りに関しては、TTIは1.6%で3つのうち最低ですが、配当利回りの違いは重要ではありませんでした。

評価面では、TTIは24.7倍というかなり高い株価収益率で取引されていますが、3つの中で最も高い成長マージンと最高の成長可能性を持っているため、これは正当化されるようです。マキタは、純利益の1桁台前半の増加を報告しているため、正当に低い評価で取引されています。株価純資産倍率がここに表示されますが、株価収益率がこのセクターの企業にとって最も指標となる評価指標であるため、それほど重要ではないと思います。

電力設備事業の主なリスクは景気後退であり、これは消費者の支出能力を圧迫し、消費者が新製品や改良された製品の購入を約束できなくなり、意欲を失ってしまうためです。もう1つのリスクは、TTIが主にこのセクターに電動工具を販売しているため、建設業界のセクター不況のリスクです。ただし、このグループの純債務残高は2億1800万米ドルとわずかであり、一貫したFCFを生成することで、長引く景気後退のリスクを軽減できるはずです。

TTIはまた、製品を革新するための研究開発への投資を継続し、それによって市場のリードを維持できることを示しました。リスクに関しては、これはリスクを軽減する要因です。人々は、小さくてあまり知られていないメーカーよりも、困難な時期に強力なブランドエクイティと認知度を備えた、信頼できる評判の良いメーカーから購入し続ける可能性が高いからです。

要約すると、TTIは長年にわたって優れた成長の実績を維持しており、株主に報いるために配当も大幅に増やしています。評価は25倍程度の収益で高額に思えるかもしれませんが、投資家は質の高い会社にお金を払うべきだと思います。 TTIの粗利益は業界をリードしており、引き続き改善していますが、収益と純利益は引き続き2桁の改善を示しています。電動工具業界の見通しは依然として楽観的であり、予期しない状況がなければ、TTIはさらに何年もの成長を享受できるはずです。

編集者のメモ :これはいつも頭を悩ませる株の1つです。安く買うのが好きです。私は安く買うのが好きなので、おそらく地獄のように偏見があることを知っています。そうは言っても、私のような安いロバが買うかどうかを決めるのを助けるために、利益成長率の評価さえ存在します。簡単な言葉–ビジネスがうまくいくかどうかわからないときは、別のビジネスに移ります。自分が何に取り組んでいるのかわからないときに、完全に良い機会のように見えるものを渡すことに何の問題もありません。

独自のスクリーナーからのいくつかの情報のスクリーンショットを下に貼り付けたので、より多くの情報に基づいた決定を下すことができるかもしれません。特に、読者に考えてもらいたい質問がいくつかあります。この宿題を考えてみましょう。

1) techtronicは恐れることなく価格を上げることができますか?

価格決定力は、企業が必要な実際の市場とサービスを持っているかどうかを示します。明日、1キロワットあたり10ドルのエネルギーを要求した場合、冬に支払うか凍結するか、シンガポールの暑さで溶ける可能性があります。しかし、もし私があなたに電動工具に100%多く支払うように頼んだら、あなたはそうしますか?そうは思いません。ここでの価格弾力性が回復してあなたの顔に現れる前に、製品の価格を押し上げることができる量には制限があります。 Roystonが正しく指摘しているように、より効率的で利益率の高い製品を推進するには、研究開発が必要になります。誰もその可能性を推測することはできません。研究開発チームでさえありません。営業チームではありません。確かにCEOではありません。私はこの質問を「いいえ」と答えて先に進みますが、少し考えて、間違っているかどうか教えてください。

2)商品を販売する市場が大きく拡大していますか?

証拠は何ですか?電動工具の使用に関する中国の統計をある程度調べて、顧客の使用率とライフサイクルがどのようなものかを確認し、大まかな控えめな値を取得して、それを中国のより多くの人口に適用します。ここには当て推量がたくさんあるので、もっと保守的にすることをお勧めします。 ここでは、正確に間違っているのではなく、大まかに正しくなりたいと考えています。

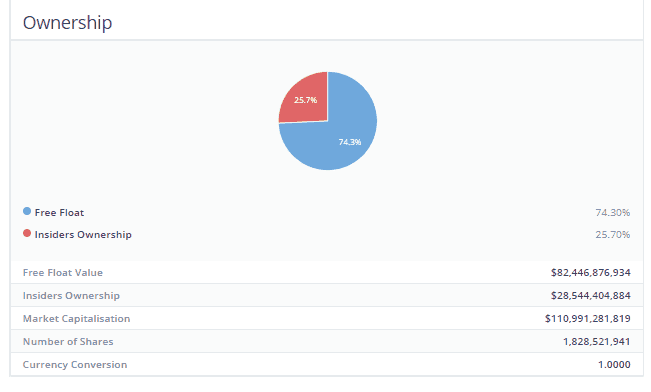

3)経営陣はかなりの量の株式を所有しているようです。

最近買い戻したのか、売ったのかを確認してください。創設者を見てください。会社が無形の価値を実現できたかどうかを見てください。さらに重要なことは、10年間の年次報告書を振り返り、経営陣が何をすると言ったかを垣間見ることです。彼らが言ったように、それは実現しましたか?またはそれのすべてがあいまいに色あせていますか?アニュアルレポートに記載されている目的を系統的に概説し、経営陣が株主に対して十分に誠実であるかどうかを結論付けることができるはずです。

4 )不況下で会社はどのように行動しますか?

07-08の不況の間に存在した他の同様の競合他社からの比較データを引き出すことによって、大まかな推測をしてください。テクトロニクスの株価は7香港ドル以上から2香港ドル以上に下落しました。どうして?何が原因ですか?それは住宅バブル危機による市場からの不合理な反応でしたか、それとも販売量が枯渇してテクトロニック産業の利益を殺したのでしょうか?そのリスクを冒す準備はできていますか?会社の燃焼率はどのくらいですか?5年間の不況に耐えることができますか? 10年の不況?それとも彼らは店を閉めますか?電動工具は、必要なすべてのデバイスを備えています。そして、10人のチームは、家族が1人だけ必要とするのと同じくらい簡単に2〜4人を共有できます。テクトロニックは、景気低迷に対してどのくらいの期間、溶剤を維持できますか?

思考の糧。以下のスクリーンショットは、Intelligent InvestorImmersiveの学生のみが利用できるスクリーナーから取得したものです。詳細については、こちらをご覧ください。