海運業界で適切なブルランが行われてから、ほぼ10年になります。新造船の受注意欲の低下、ブラジルの鉄鉱石輸出の急激な回復、今後のIMO規制、大型ドライバルクキャリアへのスクラバーの改造は、需給のファンダメンタルズの改善につながる可能性があります。

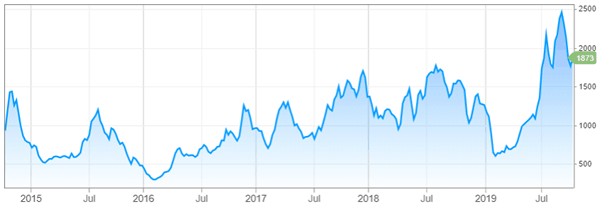

また、バルチック海運指数はYTDで41%上昇しました。以前に蓄積された超過分が最終的に枯渇したように見えますが、チャートに基づいてあまりにも多くの結論にジャンプしないでください。

これらすべての要因を考慮すると、ドライバルカーは料金の上昇に直面するだろうと私は感じています。前向きな見通しはすでに市場にある程度反映されていますが、今後数ヶ月でさらに高くなると予想しています。

Scorpio Bulkers(NYSE:SALT)は、その品種のドライバルカーの中で最高であり、上昇率の恩恵を受けるのに適した場所にあると感じています。

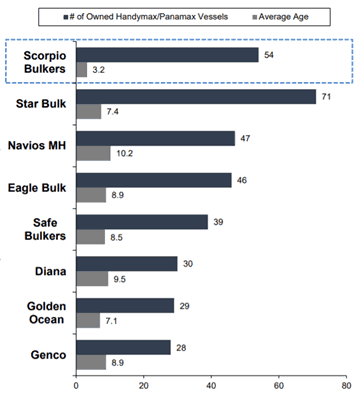

Scorpio Bulkersは、石炭、鉄鉱石、穀物の乾燥バルクを扱う海運会社です。中型のドライバルク燃料効率の良い「エコ」船を54隻所有しており、平均年齢は3.2歳です。

競合他社と比較して、業界で最も若いフリートを持ち、中規模セグメントのリーダーの1つです。艦隊が若いということは、競合他社と比較して、燃料効率が高く、運用コストが低いことを意味します。

2018年10月、SALTはScorpio Tankers(NYSE:STNG)に1億米ドルを約5,400万株で投資しました。これは、発行済み株式の約10.9%、1株あたりの発行済み株式数は1.85米ドルに相当します。 10分の1のリバースストック分割の後、SALTは現在540万株のSTNGを所有しています。彼らの出資額は現在1億8,570万米ドルにのぼります。

STNGには、世界最大の最新製品タンカーがあります。今後のIMO2020規制に乗って、STNGは現在、製品タンカーの料金の上昇を楽しんでおり、今後数四半期にわたってEBITAの改善を報告する予定です。詳細については、こちらのSTNGに関する私の投資論文も参照してください。

2020年、国際海事機関 船主は硫黄の排出を減らす必要があります。準拠するには、船主は次のいずれかを行う必要があります;

SALTは、54隻すべてにスクラバーの設置を開始しました。 2020年第4四半期までに完成する予定です。オフハイヤー時間を短縮するために、経営陣はスクラバーの設置を船舶の予定されているドライドックと調整しました。

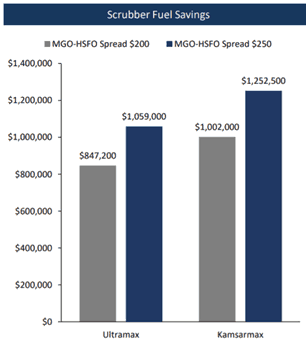

スクラバーを設置する利点は、燃料の節約です。 MGOやVLSFOを使用する場合と比較して、SALTはより安価な燃料オプションを利用できるため、SALTはそれを享受できます。節約。船は同じ球技をプレイしていないと言う人もいます 。]

現在、HSFOはVLSFOに関して1メートルトンあたり約220ドル安いです。下の図3は、船の種類ごとに生み出される節約を示しています。スクラバーの設置費用が1隻あたり約3〜500万米ドルであると仮定すると、スクラバーは4〜5年で完全に償却されます。

現在、スクラバーの設置には6〜9か月の長いリードタイムが必要です。設置は2〜4か月で完了しますが、設置に適したドライドックの数が限られているため、IMO2020の期限までにスクラバーを装備する船はごくわずかです。

スクラバーの設置に間に合うようになるのはほんの一握りの船だけです。ない方は、低硫黄燃料油/マリンガスオイル/液化天然ガスを使用する必要があります。 IMO2020準拠の燃料の需要は急増します。これは、STNGにも適しています。

もう1つの注意点は、スクラバーの設置のために船がドライドックされるため、チャーターに利用できる船が減少し、これが2018年のドライバルクキャリア船隊の成長の2.6%のゆっくりとした成長と組み合わされることです。上昇し続けます。

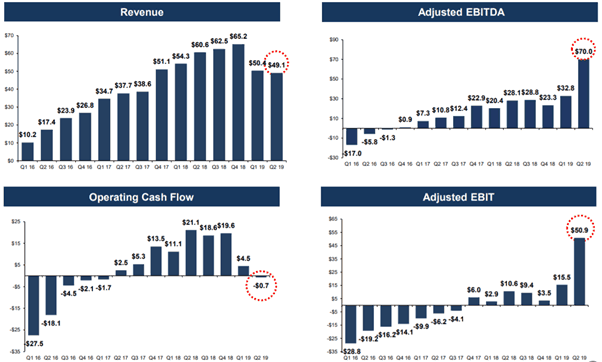

19年第2四半期に、SALTは2018年の同時期の50.4百万米ドルと比較して49.1百万米ドルの収益を報告しました。調整後EBITAは2倍以上増加しましたが、これは主に、株式STNGの公正価値が52.6百万米ドル増加したことによるものです。 1回限りの収入/費用をすべて削除すると、SALTのEBITAは US $ 16.8mil になります。 純損失は 13.4百万米ドルです。 。

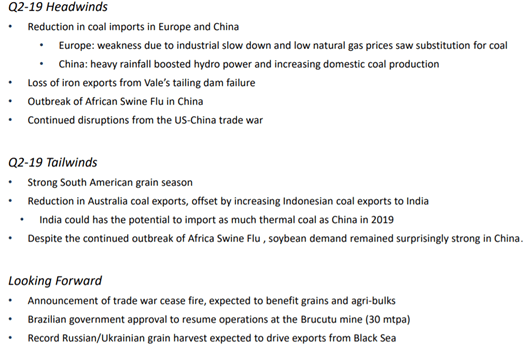

経営陣によると、収益の減少は、ブラジルの鉄の輸出の減少と損失、およびヨーロッパと中国の石炭の輸入の減少によるものです。

運送会社は非常に高いレバレッジで運営されているため、運送会社にとって高い債務は非常に一般的です。

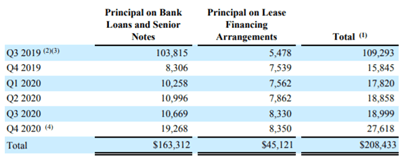

2019年7月の時点で、SALTには 8億9,500万米ドルの負債と1億6,000万米ドルの現金保有があります。 。ここ数ヶ月、SALTは資産の売却などの現金調達策を講じてきました。また、債務返済スケジュールも見てみると、貸借対照表があれば2020年まで返済できるようです。

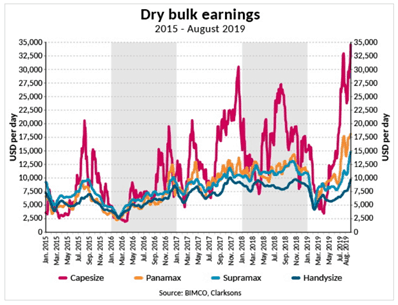

図4の営業キャッシュフローグラフを見ると、ドライバルクレートが2016年の安値から回復し始め、DBIレートが19年第1四半期に低下した後、再び下落したため、SALTはプラスの営業キャッシュフローを生み出し始めました。

最近、チャーター率がさらに改善されており、これにより、今後の四半期の営業キャッシュフローが増加するはずです。

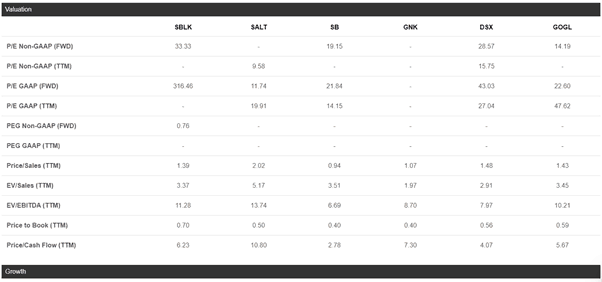

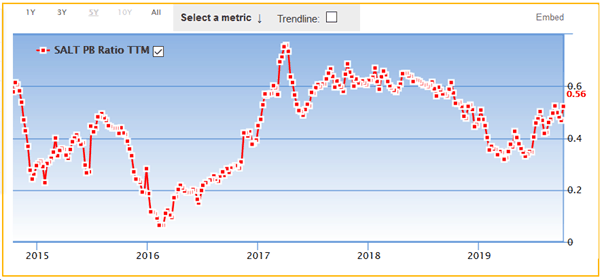

運送会社の評価を評価するために、資産ベースの評価を使用します。ここでは、正味簿価を使用してSALTの目標価格を決定します。

現在の価格が6.77米ドルの場合、SALTは0.5の価格で正味簿価の12.95米ドルで取引されます。同業他社との比較により、株価純資産倍率は平均を下回っています。金利が上昇し続ける中、株価の再評価を期待しているため、SALTの目標価格は0.75倍の株価純資産倍率(1株あたり9.68米ドル)に固定されています。

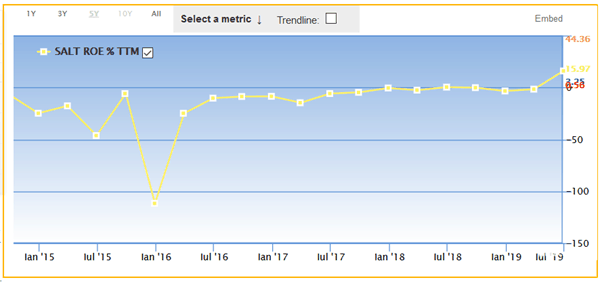

この評価は、2017年のDBIの回復中に0.75xP / Bで最も高く取引される過去のP / B比率によってもサポートされています。過去のP / B比率をROEと比較すると、ある程度の相関関係が示されているはずです。 P / Bは2017年のレンジに近い倍数で取引を続けると予想しています。

SALTが競合他社と異なる点は、SALTが STNG に出資していることです。 、製品タンカープレイ。現在、SALTのSTNGの株式は、1億8,570万米ドル、つまり1株あたり約2.70米ドルの価値があります。

2020年に待望のVLSFOへの切り替えを考慮して、製品タンカーの需要と供給に大きな混乱が生じ、料金が上昇すると予想しています。 その場合、株価は引き続き上昇し、SALTの簿価に貢献する可能性があります。 STNGの株価が1米ドル上がるごとに、SALTの簿価は0.78米ドル増えます。

SALTは、投資を現金化することにより、STNGの評価を解き放つこともできます。これにより、経営陣は巨額の現金を流入し、配当として分配するか、自社株買いを行うことで株主に価値を還元することができます。

会社が管理できない要素が多すぎるため、海運への投資にはリスクが伴います。これらのリスク要因はそれぞれ、株価のパフォーマンスに影響を与える可能性があります。

投資論文は主に、IMO2020に近づくにつれて、ドライバルク率が年末に向けて上昇し続けるという事実に基づいています。

ただし、ドライバルクレートが引き続き低迷するか、ひどいレベルまで下がる場合、SALTは借入または二次提供を通じて債務を増やす必要があるかもしれません。

慰めのポイントは、SALTがキャッシュフローのプラスの現在のレートレベルであり、そのバランスシートには2020年末までの債務の満期に見合うだけの十分な現金があることです。

スクラバーを設置すると、HSFO / VLSFOスプレッドによるコスト削減が実現すると述べました。 VLSFOとHSFOの現在の予測は、それぞれUS $ 531 / mTとUS $ 309 / mtであり、コストスプレッドはUS $ 222になります。

スクラバーを装備した船の数が少ないことを考えると(2020年上半期までに約5000)、IMO2020が開始されると、燃料需要はVSLFOとMGOにシフトし、短期的にはコストスプレッドがさらに大きくなると予想されます。ただし、VSLFOの混合を最適化することで製油所の効率が向上するため、コストスプレッドが狭くなり、スクラバーソリューションの経済的メリットが減少します。

したがって、海運業界はまだIMO2020準拠の燃料の世界的な利用可能性を確保するのに苦労しているため、これがいつ発生するかについては不確実性があります(https://www.bunkerspot.com/global/49100-global-intercargo-2020-still-dominates-を参照)ドライバルク輸送の課題)ただし、燃料費のスプレッドによって、スクラバーへのSALT(およびSTNG)の投資が報われるかどうかが決まります。

私たちが現在直面している緊迫した地政学的状況により、貿易戦争の紛争が悪化すると、世界中の貨物の需給にも影響を及ぼします。

以下の図9を参照すると、これらはSALTが直面している課題の一部であり、制御できません。ドライバルクの需要が途絶えると、チャーター料金に影響します。

Scorpio Bulker(SALT)は、伝統的に不安定でリスクの高い業界で非常に有望な機会です。それにもかかわらず、現在の状況では、いくつかの要因により、SALTは魅力的な投資になっています。

投資家は、投資論文を変えるリスク要因を理解する必要があります。リスク要因は、SALTの運命が次の数四半期に急上昇するか、ドライバルク輸送業界にとってもう1つの残念な年になる可能性があります。

乾杯

開示:モスピグレットは長いSALTとSTNGです。この記事は自分で書いたもので、自分の意見を表しています

編集者のメモ :私たちのブログの長年の読者は、私が通常ここに免責事項を追加していることに気付くでしょう。しかし、私自身の分析もいくつか追加したいと思います。

免責事項 :私はSTNGとTNKを介して長い間出荷しています。 DYODD。買い手責任負担。

私もTNK(Scorpio Tankers、Teekay Tankers)に加えてSTNGに憧れています。 STNGは、清算価値/ NAVの下で取引されている株式の定期的な探索的スイープで、5月または6月にブルームバーグターミナルでピックアップされました。記憶が正しければ、株価は 1株あたり16〜17ドルでした。 。純資産価値( 総資産から総負債を差し引いたもの )株式の価値をおよそ35ドルに設定しました。

IMO2020と相まって、私はSTNGが上昇すると信じていましたが、基本的に他の多くの非伝統的な投資を売っていた現金の不足のために、悲しいことに資本を得ることができませんでした。

くつろいで $ 8- $ 10,000 を手に入れるまでに 余分な投資として、STNGは 1株あたり29.10ドルに上昇しました。 、それは私が入った場所です–私が推測する現金の不足のために罰せられました。私は現在20%の利益を上げていますが、 100 +%を維持している可能性があります。 利益。まぁ。生活し、学びます。しかし、それは大丈夫です。私たちはまだ24kmのマラソンの最初の100メートルしか出荷されていないと思います。その理由は次のとおりです。

当時と今の私の論文はまだ単純でした。 IMO2020は、(1)運航コストが高すぎ、一部の船は古すぎてスクラバーを経済的に設置できないため、船を水から降ろします(2)STNGが燃料を輸送するため、裁定取引の機会を生み出します(3)造船所は修理と設置のために2021年までドッキングされます、つまり、需要は高いが供給は少ない場合、船は遅く水にぶつかるでしょう(4)船は、将来の解体速度よりも遅い速度で生産されています。

これに加えて、準拠燃料を生産するためにより多くの石油を必要とする製油所、用船料に影響を与えるCOSCO制裁があります。 LSFOを燃やそうとしているだけの船が増え、LSFOの料金が上がり、HSFOの料金が下がり、スクラバーを備えた船の普及と節約が増えます。私は、アウトパフォーマンスがどのように投資家によってパーティーの後半にプレミアムが付けられることを意味するのか、そしてSTNGがそのチャーターで市場に出ている他のすべての船と比較してどれだけの時間的アドバンテージ/コストアドバンテージを持っているのかについてさえ知りませんでした料金。

用船者の船積みについて言えば、Teekayタンカーに投資するための私の論文も非常に単純です。 NAVの大まかな計算では、その値は約$ 4になります。それは$ 2以上に急上昇する前に$ 1.80- $ 1.90で取引されていました。しかし、それだけではありません。低い値だけでは、投資する気にはなりません。ターンアラウンドが存在する必要があります。そうでない場合は、どこか別の場所で報酬を受け取る必要があります。そうしないと、お金を貯めません。幸い、チャーター料金ではターンアラウンドはかなり明白です。

Teekayタンカーは、1日あたり3万ドル未満のTCE範囲で、年間FCFで1株あたり約1.50ドルを生み出します。 (スライド11を参照)。

最新の市場レートの時点で、スエズマックスレートは$ 136.7k /日であり、アフラマックスレートは$ 56.5k /日です。どのようなフリーキャッシュフローが発生するかを自分で考えてみてください。

これらのレートを維持できますか?おそらく長期的にはそうではありません。

しかし、1〜2か月という短い期間でも、収益に大きな違いをもたらすには十分です。船会社は常に地獄に戻って活用されています。したがって、物事が南に行くとき、それらは速く南に行きます(海運業界は10年近く経験しているように)、そして物事がうまくいくとき、それらはビットコインよりも爆発的になる可能性があります。そして、私はあなたのほとんどがビットコインがどのように見えたかを覚えていると思います。そうでない場合は、調べてみてください。

マクロについて少し話しましょう。あなたが石油生産者であり、石油を出荷する必要があると想像してください。ほとんどの場合、配送が不足しています。料金が下がるとどうなりますか?そうしないと、上司があなたの慎重さと先見性の欠如のために会社に数百万ドルを引き起こしたためにあなたのお尻を解雇する可能性があるため、あなたはできるだけ多くのチャーターを固定します。では、チャーター料金が下がった後はどうなるのでしょうか。保険料でのロックイン率の上昇は私が考えていることです。ちょっと考えてみてください。

要約すると、Teekayタンカーは、過小評価されていることに加えて、はるかに価値のある十分なフリーキャッシュフローを生み出す必要があります。どちらの会社も、リスクと大まかな評価を考慮に入れると、簡単な投資になるようなものです。 TeekayタンカーはLSFOを燃やすつもりであるという点で赤旗を持っていると言うので、株価がNAVに上昇すると、私はおそらく外に出ます(LSFOとHSFOの燃料が薄く広がる場合を除いて、これは起こり得ますが、ありそうもないことです)。

どちらもマルチバガーになる可能性がありますか? IE;私が入れたものを複数回再調整しますか?多分。制裁が解除されず、すべてが私が望む場所で揺らいでいる場合、私が投資した金額の5〜10倍は問題外ではありません。これはあなたが探したい種類の投資です。非常に愚かな過小評価され、焦点が定まっておらず、覆われておらず、嫌われているもの(前述のように、海運業は10年間悪い産業でした、図を見てください )、あなたはすり抜けて、ほとんど無料でそれを取ることができます。そして、あなたが正しいとき、あなたは大いに報われますが、あなたが間違っているとき、あなたはほんのわずかに報われる/罰せられます。

そうは言っても、エンプターに注意 。 購入するものはあなたの責任です 。私たちがやったからといって、ただ水に飛び込むのではありません。

宿題をしなさい。

1日8時間、1か月あたり3ドルから1万ドル未満で働く意欲がある場合は、1日8時間働き、株式投資のキャピタルゲインを大幅に増やす必要があります。安くしないでください。たるまないでください。言い訳をしないでください。あなたはそれよりも優れています。

自分自身のために投資について考える方法の元の教師がインテリジェント投資家没入型プログラムの支援の下で学んだことを私が言及しなかったならば、私は失望するでしょう。私たちがどのように狩りをするかを狩りたいのなら、席にサインアップして私たちがそれをどのように行うかを知るよりもはるかに悪いことをすることができます。

よろしく、

アーヴィング