私たちは盲目的に「希望 」この香港株式への投資は 44% 。

実際、私たちの保守的な純資産評価(CNAV)法を使用して、私たちはオッズが私たちに有利に積み重なっていることを知っていました。

以前のNicoSteelのケーススタディとは異なり、今回は完全な証拠を提供することができます。

これらの「証拠」を示し、思考プロセス全体を共有することで、より良い投資家になることができることを願っています。

したがって、このケーススタディでは、以下について説明します。

行きましょう。

ホープウェルホールディングスは、2017年半ばに当社独自の保守的純資産評価(CNAV)スクリーナーに潜在的な株式ピックとして登場しました。

CNAVは、ウォーレンバフェットの教師であるベンジャミングラハムが支持したディープバリュー法(またはネットネット)によく似た評価方法です。

ただし、多くの場合お粗末な株になる可能性のあるNet-Net株とは異なり、より保守的なものにするために公式を厳しくし、その過程で「品質」の問題を排除しました。

変更したものには、売掛金と在庫を50%割引するなどがあります。 、および基準でキャッシュフローと収益性の傾向を考慮します。

ホープウェルに戻ると、株価はばかげた推定CNAV値を70%下回っています!

また、ファーストカットですべての定量的および定性的基準をチェックしたこともわかりました。

ただし、これは ありません つまり、すぐに投資する必要があります。

さらに調査を続けました。

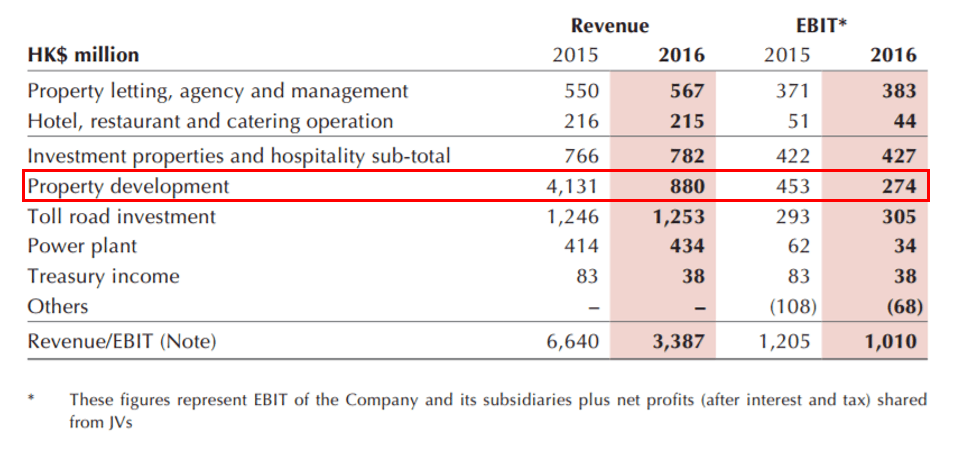

事業自体を見ると、ホープウェルホールディングスは、有料道路事業、不動産開発・投資、ホテル、レストラン、ケータリングサービス、発電所事業など、複数の事業を行っていることがわかります。

ホープウェルのゴールデングース ただし、非常に現金を生み出す有料道路事業であり、非常に安定しており、収益と収益が増加していました( そして最終的には営業キャッシュフロー )。

ホープウェルの他の巨大な収益セグメントは、その投資不動産および不動産開発事業から来ています。 ただし、不動産開発セグメントは非常に周期的であり、プロジェクトがいつ完了するかによって異なります。

さらに、ビジネスの収益は、これらの開発されたプロジェクトの好調な売上にも依存していました。不動産開発業者が「確実に勝つ」と考える人にとって考慮すべき重要なポイント。

下の図では、不動産開発の収益がHK $ 4,131,000(2015)からHK $ 880,000(2016)に減少したため、これが発生していることがわかります。

事業の循環的な性質のため、過去の損益計算書の数値を調べ、その資産の価値のみに焦点を当てることを選択しました。

最終的に、私たちにとっての3つのプルファクターは次のとおりです。

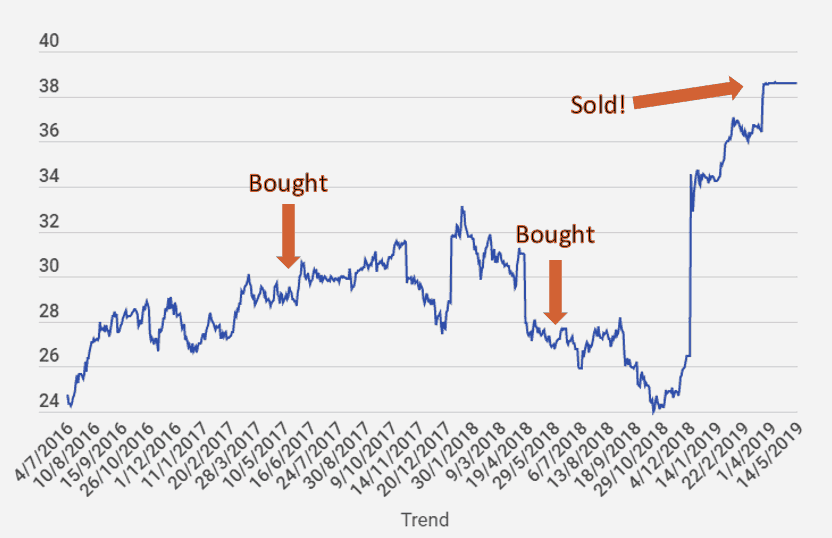

最終的に、投資する理由は明らかでした。アルビンが2017年にウェルス博士のメンバーに最初に株を購入したときに言及したように…

2017年度の業績が発表されたとき、会社の現金財源が負債の全額をカバーし、次に一部をカバーできることがわかったため、より多くの株式を購入しました。

2017年度の業績が発表されたとき、会社の現金財源が負債の全額をカバーし、次に一部をカバーできることがわかったため、より多くの株式を購入しました。 これは、ホープウェルに投資した場合、実質的に無料で投資物件を取得できることを示しています。

開催した理由

開催した理由 2018年1月、HopewellがHopewell Highway Infrastructure(HHI)の66.67%の株式を9,865,379,217.60香港ドルでShenzhenInvestmentsに売却していることがわかりました。

これを行うことは、彼らが安定したドル箱ビジネスを失うことを意味しました ホテルや投資物件からの賃貸料と、開発物件からの定期的なブーストのみに依存しています。

この時点で、売却が完了するのを待っており、ホープウェルが短期的な成長計画の更新を発表してから、維持するか売却するかを決定しました。

これは、有料事業を廃止することは悪いことではないかもしれないためです。これにより、経営陣は不動産ポートフォリオの開発と新しいポートフォリオへの投資に集中できます。

2018年5月30日、売却が完了し、1株あたり2香港ドルの特別配当が発表されました。

この時点で、CNAV基準に基づいて元の投資論文を再評価し、すべてがまだかなり健全に見えることを確認しました。事業を継続するための活力源である営業活動によるキャッシュフローは引き続き堅調に推移し、2018年度決算発表後も同社のキャッシュリザーブは債務を返済することができた。

さらに、彼らは現在、新しい不動産や開発プロジェクトに投資するための追加の現金を所有していました。これにより、収益と利益が増加し、将来の純資産評価が解き放たれます。

そのため、新しい情報が発生した場合は、それを保持し、細心の注意を払うことにしました。

2018年12月4日、ホープウェルは、上場廃止と民営化を申請し、最終的に38.80香港ドルの現金を提供すると発表しました。

EGMが開催され、株主は2019年3月22日に会社を上場廃止する動議を承認しました。価値の一部が解き放たれたので、現金化するのが賢明だと感じました。

この出口オファー価格で、私たちは投資に対してきちんとした 44%の利益を上げました(キャピタルゲイン+集められた配当) 。

お気づきかもしれませんが、私たちの投資決定は全体的にかなり簡単に行われました。

優れた資産に基づいて、会社の真の純資産を計算しました。

次に、株価を調べて、真の価値よりも割引価格で取引されていることを確認したときに、購入を呼びかけました。

私たちはポジションを維持し、 2018年の初めから価格が下落したときに、事業とその数がまだ損なわれていないことを確認したため、倍増しました。市場が私たちに掘り出し物を手渡したいのなら、私たちはノーと言うつもりはありませんでした。 (余談ですが、朝食が元の価格の半分になることにノーと言うことはありますか?いいえ?それなら、必要な株が半額になったときに、なぜノーと言うのですか?)

そして、価値が解き放たれたのを見たときに売りました…それは上場廃止事件でした。

私たちのプロセスは合理的かつ系統的です。

複雑なグラフはありません。

ニュースを見て、トランプと中国が次に何をするかを理解する必要はありません。

このプロセス全体で使用した戦略は、ファクターベースの投資として知られる、より大規模で包括的な方法論の一部です。

これは、リスクをカバーし、ポートフォリオを悲劇的な損失から保護しながら、ホープウェルなどの低価格の株式を見つけることを可能にする投資へのアプローチです。

ファクターベースの投資手法について詳しく知りたい場合は、こちらのイントロコースに無料で参加できます。 選択した株式に当社の手法を適用する方法の実際の実例をお教えします 。在庫を念頭に置いてください!

開場人数に限りがございますので、今すぐ席を確保してください!