「あなたのためにお金を稼ぐために 」必要な使い古された決まり文句を聞いたことがある人は何人いますか 」と言って、単に銀行に預けるのではありませんか?

私は持っている。

過去数年間、数え切れないほどのセミナーやワークショップに参加し、このフレーズが飛び交うのを聞いたことがあります。

彼らは、10年前に2.50ドルだったチキンライスのプレートが今では約4ドルかかるという例を挙げます…そしてこれは「インフレ」によるものです 私たちのお金の価値を侵食します。

しかし、少しイニシアチブを取り、2018年にSingStatが報告したインフレ率を確認すると、わずか0.4%であることに驚かれることでしょう。

どうすればいいの?物事は年々高額になり、給与は停滞していることを私たちは知っています…

0.4%が私たちの給料だけのインフレ率であるということでしょうか?うーん…

インフレ率の計算に使用される一般的な指標の1つは、消費者物価指数(CPI)です。 。これは、事前に決定された商品とサービスのバスケットが時間の経過とともにいくらかかるかを示します。したがって、年間成長率はインフレ率を示しています。

報告された(見出しの)インフレは私たちに0.4%を与えました。また、注目すべきはMASコアインフレ率です。これは1.7%になります。これは1.3%の大きな違いです!

これは、MASコア番号に賃貸料と交通費が含まれていないためです。その理由は、これらのセクターの価格が人為的に設定され、短期的にはさまざまな政府の政策によって影響を受ける可能性があるためです。

インフレ率の問題は、そのような成長を計算するための時間枠が非常に恣意的であるということです。

他のすべてが等しいと仮定すると、期間が異なればインフレ率も異なります。

シンガポールでは、現在のインフレ率は2014年を基準年として計算されています。

基準年は、家計支出調査(HES)で公開された新しい商品とサービスのバスケットとともに、5年ごとに更新されます。これは、シンガポール人がお金を使う商品やサービスのさまざまな割合をより正確に反映するために行われます。

今日シンガポールの家計がますます消費している商品やサービスに基づいて「実際の」インフレをより正確に把握するために、以下のインフレ率の表を作成しました。

いくつかの仮定と説明を行う必要があります:

| セクター固有のCPIバスケット | インフレ率(コアインフレ調整済み) | 生のインフレ率 |

| 食べ物 | 1.7% | 3.4% |

| ヘルスケア | 1.38% | 3.08% |

| 教育 | 3.1% | 4.8% |

重要な商品やサービスの生のインフレ率は3〜5%の範囲で推移していることがわかります。これは、より代表的なインフレ範囲です。たとえば、人口の高齢化により、世帯は将来、ますます多くの医療サービスを必要とするでしょう。

怖いですよね?

固定預金の金利はわずか1%、シンガポール貯蓄債券(SSB)の最大平均金利は2.4%、CPFアカウントでは最大5%(インフレとほぼ同じ)…

…多くのシンガポール人は、銀行のような「伝統的に安全な」場所にお金を受動的に保管しているだけで、自分たちが深い状況にあることにますます気づき始めています。

そのような「安全な」場所は、もはやそれほど「安全」ではありません…苦労して稼いだ貯蓄が年間2〜4%の価値を低下させていることに気づき始めると、

最終的には、収益率がインフレを上回る場所にお金を預けたいと考えています。これは、あなたがお金を投入するものは何でも、価値のあるベンチャーになるためにあなたに年間5%以上を稼がなければならないことを意味します。

より人気のある選択肢のいくつか:

オプション1は、非常に熟練した趣味や情熱をすでに持っていて、自分自身を上手く売り込んでいる場合に、高いリターンをもたらすことができると考えています。そうしないと、非常にリスクが高くなり、初期投資全体を失う可能性があります。

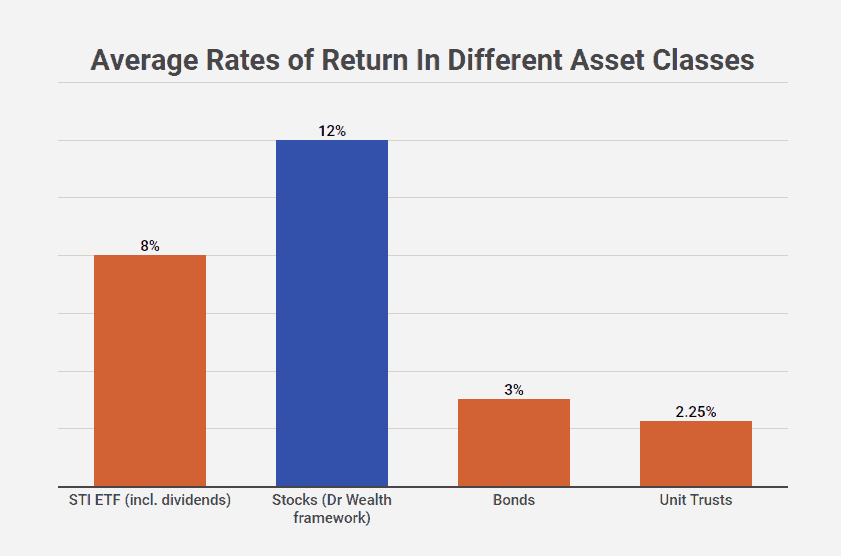

ウェルス博士では、少し偏見があります。私たちはオプション2の大ファンです…特に株 。

投資は、資金を安全に維持および拡大するための最も簡単な方法の1つであると信じています。

私たちは「インテリジェントに投資する」という考えを信じています。投資を定量的かつ客観的に評価するためのフレームワークを確保し、心理的な偏見を邪魔しないようにします。

理解しやすく(フレームワークがある場合)、長期的に安定したインフレを上回るリターンを生み出すため、株式を優先します。

ウェルス博士の共同創設者の1人であるルイは、さまざまな種類の投資のリスクとリターンも文書化しています。あなたはここで記事を見つけることができます。

最後に、自分で投資するのが面倒な場合は、オプション3で十分だと思います。ただし、リスクは、制御ができないことです。 ファンドや製品が何に投資されているかについて–そして、たとえ彼らがインフレに打ち勝たなくても、あなたはリターンを受け入れる必要があります…あなたのお金は通常計画に閉じ込められるからです。

あまり賢明な動きではありません-あなたが私に尋ねれば。

私は自分のお金がどこに投資されているかを知りたいので、いつでも自分の投資にお金を出し入れできるという事実に満足しています。

これまでのところ、Dr Wealthは、インテリジェントな投資を可能にするフレームワークを使用して、株式に対して年間約10〜15%のリターンを生み出しています。これは、インフレを考慮した後の私たちのお金の年間5〜10%の成長です!

このようなインフレを上回る収益を上げた正確なプロセスを知りたい場合は、数週間ごとにイントロクラスを開催します。次のイントロコースがいつになるかについては、ここをクリックしてください!