金に投資する最良の方法はどれですか?

物理的な金、宝飾品、金ETF、投資信託、またはソブリン金貨?

この投稿では、物理的な金と宝飾品を省略し、金への金融投資に焦点を当てましょう。

この投稿では、金の債券と金のETF(および金の投資信託)のさまざまな機能を比較し、どちらがより良い選択であるかを評価しましょう。

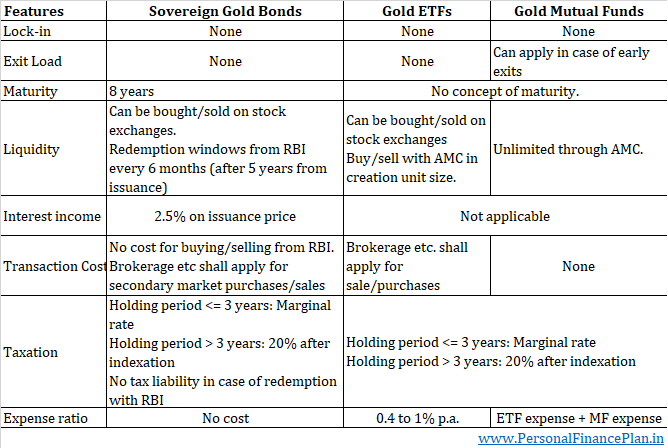

ゴールドETFとゴールドミューチュアルファンドとのロックインはありません。金ETFまたは金ミューチュアルファンドのいずれにも満期の概念はありません。あなたはこれらの投資を一生保持することができます。

金ETFにも出口負荷の概念はありません。金のミューチュアルファンドは、早期の出口のためにマイナーな出口の負荷があるかもしれません。

金の債券に関しては、技術的には固定されていません。あなたはいつでも流通市場で債券を売ることができます。出口ペナルティもありません。ただし、債券を物理的な形式(demat形式ではない)で保持していて、それらをdemat形式に変換したくない場合は、資金を取り戻すために、時期尚早の引き出し期間または満期まで待つ必要があります。

また、金債は発行日から8年で満期を迎えます。したがって、あなたは一生保持することができます。その後、必要に応じて、金の債券の別のトランシェに投資することができます。

ゴールドETFへのわずかなエッジ

金ETFは流通市場で売買する必要があります(あなたが大手企業であり、AMCで直接売買できる場合を除きます)。

一方、金債券は一次市場と二次市場の両方から購入できます。終了したい場合でも、指定された期間に流通市場で売ったり、RBIから引き換えたりすることができます。

純粋に流通市場の流動性の観点からは、ETFの数が少ないため(現在は10〜12)、金ETFの方がうまくいく可能性があります。

一方、すでに50の金債券発行があり、RBIは毎月新しい金債券発行を追加しています。したがって、金債の需要と供給は、さまざまな金債の発行に分散する可能性があります。 NSEのウェブサイトでさまざまな債券発行のボリュームを見つけることができます。一部の債券は他の債券よりもボリュームがあります。

注 :金の債券が、原資産の金価格に対して割引とプレミアムの両方で取引されているのを見てきました。理想的には、追加の利息要素があるため、金債券は原資産の金価格よりもプレミアムで取引されるべきです。しかし、市場は市場です。需要と供給に影響を与える他の多くの要因が関係しています。流通市場での金債券の購入に関する私の投稿で、これらの要因のいくつかについて説明しました。

ちなみに、金ETFにも価格とNAVの差の問題があります。

ここでは金ETFが勝者となる可能性があります。

金の投資信託は、AMCから購入し、AMCに販売するため、ここではさらに良い選択かもしれません。そしてAMCは無制限の流動性を提供しなければなりません。

ソブリンゴールドボンドはここで明らかに勝者です。

利息収入は年率2.5%です。金の債券に。各トランシェの金利は異なる場合があることに注意してください。 2015年に金債が発行されたとき、金利は年率2.75%でした。 RBIは最近のトランシェを年率2.5%で発行しています。

ソブリン金貨を発行価格とは異なる価格で流通市場から購入する場合があることをご理解ください。利息は、それぞれの金債券の発行価格に基づいて計算されます(購入価格ではありません)。たとえば、RBIは1ユニットあたり5,000ルピーで金の債券トランシェを発行します。あなたはなんとか4,500ルピーで同じ金の債券を買うことができます。利息は5,000ルピーで計算されます。

他の形態の金投資(物理的な金、金の投資信託、ゴルフETF)はあなたに利息収入を提供しません。

勝者:ソブリンゴールドボンド

課税は、金ETF、金ミューチュアルファンド、ソブリン金債についても同じです。

最大3年間保有する前に売却した場合、結果として生じるキャピタルゲインは限界税率で課税されます。

3年以上保有した後に売却した場合、結果として得られるキャピタルゲインはインデックス作成後に20%になります。

ただし、SGBにはさらに2つの有利な調整があります。

まず、限界税率で課税される利子収入があります。

第二に、金の債券では、2つの方法でポジションを終了できます。販売または償還。

あなたはソブリン債を仲間の投資家に売ります。あなたはRBIでSGBを償還します。

SGBからの利益は、他の投資家に売却した場合にのみ課税されます。

RBIによる償還(満期時または指定された時期尚早の引き出し期間中)は非課税です。そして、あなたが長期投資家であるならば、これは金の債券に大きな利点を与えます。 2,000で購入し、満期時に金の債券価格は5,000です。技術的には、Rs3,000の利益があります。ただし、そのような利益は課税されません。

金ETFや金ミューチュアルファンドのこのようなキャピタルゲインに対するこの税金を回避することはできません。

勝者:ソブリンゴールドボンド

ソブリンゴールドボンドとゴールドETF(ゴールドミューチュアルファンド)の両方が金の価格を追跡します。したがって、パフォーマンスの違いは、費用または取引コストの増加が原因で発生します。

金ETFは管理手数料を請求します。 金ETFの費用比率 0.4%p.a。から変動する可能性があります1%p.a。これにより、パフォーマンスが低下します。

注意点 :ValueResearchなどのWebサイトを調べると、金の投資信託は(金ETFと比較して)費用比率が低いことがわかります。ただし、金ミューチュアルファンドは通常、独自の金ETFに投資します。たとえば、HDFCゴールドファンドはHDFCゴールドETFにのみ投資します。したがって、金のミューチュアルファンドはコストの二重発生率を持ちます。彼ら自身の費用比率とETFの費用比率。

金の投資信託または金ETFが金を購入する場合、GST(現在3%)を支払う必要があります 。彼らは支払われたGSTの入力クレジットを得ることができますが、これは依然としてパフォーマンスの足かせになります。影響を見積もることができませんでした。 GSTは、ETFが金を購入する場合に適用されます(金の投資信託や金ETFを購入する場合には適用されません)。

さらに、金ETFの場合、取引コスト(仲介など)が発生する可能性があり、流通市場で購入するとコストに影響を与える可能性があります。

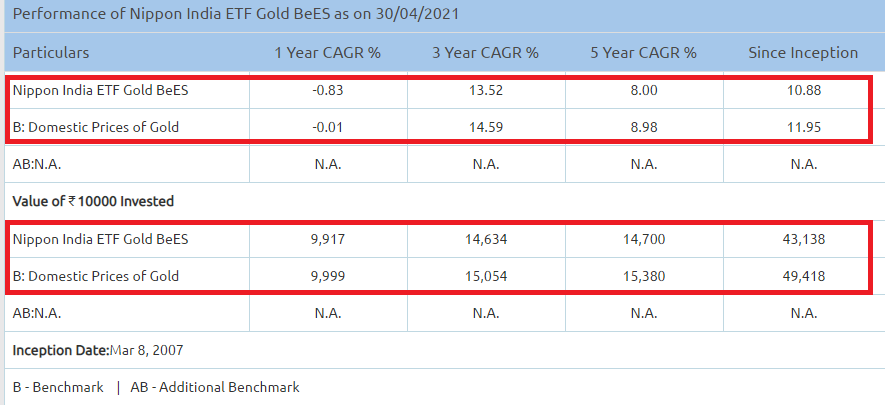

あなたは影響を見ることができます。国内の金価格に対する日本インディアゴールドBeESのパフォーマンスの低さを見てください。

対照的に、ソブリン金貨は価格を正確に反映します(少なくともプライマリーマーケットから購入してRBIで償還する場合)。

ソブリンゴールドボンドには費用比率はありません。 ソブリン金貨を購入する場合、GSTは適用されません。プライマリーマーケットで購入してRBIで償還する場合も、取引コストや影響コストはありません。

SGBのコストと利息収入の低下は、金ETFや金ミューチュアルファンドよりも優れたリターンにつながります。

勝者: ソブリンゴールドボンド

比較の概要は次のとおりです。

金ETFと金ミューチュアルファンドは、柔軟性(ロックインと満期)と流動性に関してスコアが高くなります。

ゴールドボンドは追加の利息収入を提供し、課税の面でもわずかに良いスコアを提供します。コストが低いため、金の債券は、金の投資信託や金のETFよりもはるかに優れたリターンを提供する可能性があります。

すべての側面を検討した後、ソブリン金貨は金ETFおよび金ミューチュアルファンドの勝者です。

SGBに投資する場合、金は購入しません。政府はあなたの投資をバックアップするために金を購入しません。

購入するのは、インド政府からのコミットメントだけです

基本的に、政府は利息の支払いに加えて、満期時の金の価格をルピーで返します。したがって、政府は価格リスクを負っています。

金ETFはそうではありません。金ETFへの投資は、実際の金を購入することで裏付けられます。

政府が債務不履行になった場合はどうなりますか?

政府が無制限の金額を印刷できるので、ありそうもない。でもそれほど簡単ではありません。

しかし、ルピーが崩壊した場合(その価値が急激に低下した場合)、またはインドがハイパーインフレを経験した場合はどうなりますか?

政府の公約は、あなたに金を与えることではなく、一般的な金価格に相当するルピーをあなたに与えることです。そして、そのシナリオではルピーは無価値になります。したがって、ルピーでの支払いは重要ではありません。ルピーは価値のある店ではなくなります。銀行のFDまたは債券投資はすべて消去されます。資産、金などの実物資産(または株式などの実物資産に対する請求)のみが価値を保持します。

金の実勢価格がいくら高くても、政府は金の実勢価格を返還しなければならないと言うかもしれません。しかし、政府がそれを支払い、あなたがそれを使うまでに、ルピーはその価値の多くを失っていただろう。

もちろん、これは架空のシナリオです。かなり遠い。しかし、そのようなハイパーインフレーションのエピソードは、あなたが思っているよりも頻繁に起こります。ここに、過去1世紀のハイパーインフレーションのエピソードがいくつかあります。最も注目すべきは、第一次世界大戦後のドイツです。

これを物理的な金と比較してください。その物理的な金は、米ドルに対してその価値を維持します。金を持って別の国に移住し、金を安定した通貨に交換することができます。国外に金を持ち出すのは簡単ではないことを理解しています。ただし、インドに滞在する場合でも、政府が新しい安定した通貨を決定するまで、物理的な金は価値のある優れた保管場所になります(他の資産に対する価値は保持されます)。おそらく、金は(短期的には)通貨になるでしょう。

実際、このようなシナリオでは、投資は金に裏打ちされているため、金ETFは金債よりも優れたオプションとなる可能性があります。物理的な単位を実際の金に変換できる可能性もあります。さらに、金ETFには満期が関連付けられていません。したがって、国が危機を乗り切るまで、これらのユニットを保持することを選択できます。金の債券には満期日があります。

私は恐怖の呟きにふけることを望まない。これらのことは、私が信じたいよりもはるかに複雑です。多くの2次、3次、および高次の効果が作用します。そのような問題についての私の知識や把握はかなり限られています。

ちなみに、インドはそのような段階を経るとは思いません。したがって、私はすべての金をソブリン金債に投資しています。 そして、そのようなことが起こったとしても、私たちは管理すべきはるかに大きな問題を抱えることになります。法と秩序は混乱するでしょう。ワイドスプレッドパニック。多くの機関は失敗するでしょう。 目的は、SGBを超える物理的なゴールドスコアを保持するシナリオを強調することだけです 。