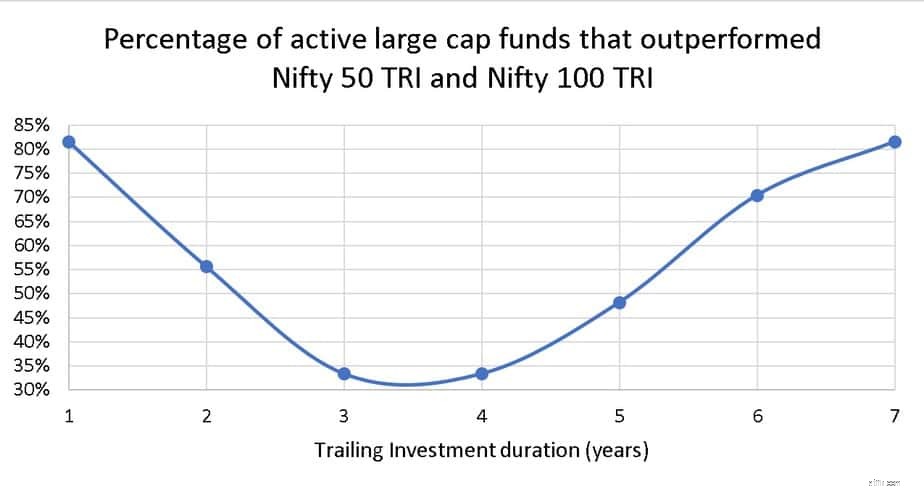

2020年2月から3月の時価総額の暴落後、アクティブな大型株ミューチュアルファンドの80%が、ニフティ50およびニフティ100のトータルリターンインデックスを上回りました。これは、クラッシュにより破壊されたインデックス株間の2年間の不均衡が原因である可能性があります。アクティブな大型株ファンドのパフォーマンスレポート。彼らは戻ってきましたか?将来的にはもっとうまくいくでしょうか?

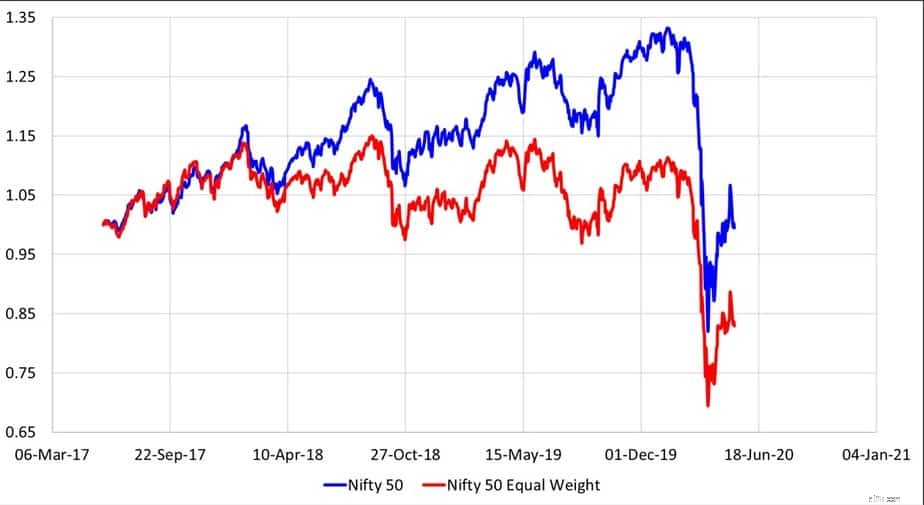

2018年2月1日以降、株式市場は2つの異なる方向に進みました。 Nifty / Sensexで最もウェイトの高いいくつかの株が上昇し、残りの市場では、残りのNifty株、Nifty Next 50、ミッドキャップ、スモールキャップが下降し始めました。その結果、特に大型株のカテゴリーで、いくつかの積極的に運用されているミューチュアルファンドのアウトパフォーマンスが目立つようになりました。この傾向は今では逆転しているようです。

ほんの数か月前に大型株カテゴリーで過去1年間のリターンを確認した場合、SensexとNiftyのインデックスファンドがテーブルを支配していたでしょう(2018年2月以前のNifty Next 50ファンドがトップでした)。今日、これらすべてのインデックスファンドは表の一番下に近づいています。

すべてのトレーリングリターンは2020年5月15日に計算されました。これらの27のアクティブな大型株ファンドを調べました:

過去7年間で、22/27(81%)のファンドがNIftyおよびNifty 100TRIを上回りました。すべての返品は費用後であることに注意してください 。昨年も22/27のファンド(同じものではありません!)が2つのインデックスを上回りました。これが途中で起こったことです!

明らかに、いくつかのNIfty株の過大評価(少なくとも2000年代以降は見られませんでした)とその後の修正は、クラッシュの前後でアクティブなファンドがどれだけうまくいったかに影響を与えました。

これは投資家にとって何を意味しますか? これは、アクティブな大型株ファンドが戻ってきたことを意味しますか?

いいえ 。 2018年12月には、5つの大型株ファンドのみがNifty 100を快適に上回りました。これは、ローリングリターンに基づく徹底的な調査でした。 2020年5月のエクイティミューチュアルファンドパフォーマンススクリーナーで同じ基準を使用すると、3つのファンドしか取得できません。

通常の大型株ファンドを使用し、2006年4月から2017年12月(この市場の均一性が始まる前)の賭けを調査したとしても、3、5、7、および10年間(すべてのローリングリターンデータポイント)。

したがって、明らかに「Nifty 100からの80%」SEBIマンデートの前でさえ、アクティブな大型株ファンドはNifty100を打ち負かすのに苦労していました。

では、なぜデータと混同しているのですか? このようなデータは常に存在します。一部のYesBank、一部のVedanta、一部のインデックスファンドが星評価のはしごを上に移動、下に移動など。「長期的に」アクティブファンドを上回るためにインデックスファンドを選択した場合、少なくとも時々。

パッシブファンドを選択するのみ アクティブファンドには追加のリスクがあるため、パフォーマンスリスクの喪失、星評価の変更リスク、ファンドマネージャーのリスクの喪失、ファンドマネージャーの辞任リスク。インデックスファンドからより良いリターンが得られると思うなら、行動リスクがあなたの投資を妨害する可能性があります!

https://www.youtube.com/watch?v=7oVE-V4ohuw