「市場のタイミングはうまくいかない。市場での時間は重要だ」という詠唱を聞いたことがあるかもしれません。これは、AMC自体が市場のタイミングを計るための精巧な戦略を備えたスキームを持っている間、資金を出さないようにするための業界の宣伝です。彼らがそれをする限り、それは「大丈夫」です!このレポートでは、Sensexの毎日の収益と、リスク、報酬、市場のタイミングについて何を学ぶことができるかを調べてみましょう。

市場のタイミングは、ポートフォリオに対する市場変動の影響を減らす方法です。これはリスクを下げる方法であり、それを行うための唯一の保証された方法は(以下で説明します)、両方を下げることです。 上向き(ポジティブ)と下向き(ネガティブ)の市場の動き。つまり、潜在的なリターンも潜在的なリスクとともに低下します。

市場のタイミングは、より多くのリターンを得る方法として誤解されています。さらに悪いことに、多くの人々は、税金が怖いので、すでに投資されたお金に触れることなく、単に市場の落ち込みに投資するだけでうまくいくと考えています。これはすでにここで拒否されています:市場の時間を計りたいですか?次に、それを正しく行います!ディップでの購入はタイミングではありません!

時折唯一の方法があります-税金や出口の負荷に関係なく、市場の全熱にさらされる総量を時々変更します。これを行うには複数の方法があり、それぞれ独自の成功率があります。市場PE、移動平均、二重移動平均、ボリンジャーバンドなどを使用します。市場タイミングの背もたれの完全なアーカイブが利用可能です。複数の方法で市場評価を決定するツールも利用できます。

市場のタイミングとは、市場の状況に応じてポートフォリオの株式配分を変更することを指します。これは、戦術的な資産配分と同じです。

これらのバックテストは、リスクを軽減しようとすると、市場のタイミングが最も効果的であることをすでに指摘しています。これらからのより高いリターンは、ほとんどコイントスです。返品の順序が良好な場合は、いいえではない場合ははい。

この記事では、SensexとS&P 500の毎日のリターンを見て、この証拠の根本的な理由を理解しようとします。

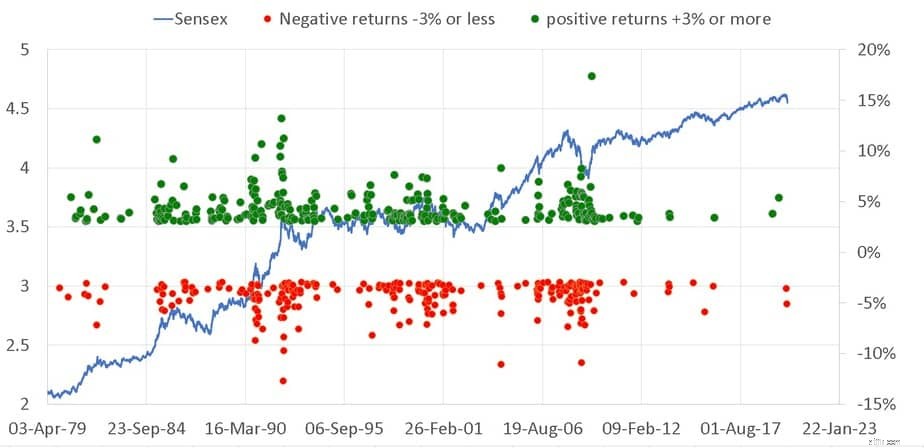

まず、Sensexの価格変動(対数)と、3%以上の毎日のプラスのリターンと-3%以下の毎日のマイナスのリターンを見てみましょう。

大きなプラスのリターンの直後に大きなマイナスのリターンが続く、またはその逆であることに注意してください。小さな負のリターンによる小さな正のリターン、またはその逆。私は、AIFWのSivaに、正と負の両方のリターンを一緒にプロットするように促し、これがボラティリティクラスタリングであることを指摘する義務があります。または、マンデルブロが最初に指摘したように、「大きな変化の後にはどちらかの符号の大きな変化が続く傾向があり、小さな変化の後には小さな変化が続く傾向があります。」

これは、数日から数週間または数か月にわたって観察された自己相似性または変動の繰り返しの例と見なすことができます。通常の読者は、この問題に関する以前の記事を思い出すかもしれません:(1) 80/20の法則:58%の富を所有する最も裕福な1%のインディアンを理解する! (2) 株式市場の理解を再定義する5冊の本(3) フラクタル:株式市場のリターンの本質。

ボラティリティクラスタリングは、時間の経過に伴う株式リターンが相関していることを意味することが示されています。市場のリターンがランダムウォークを示さないことを意味します。これは、リターンリスクのシーケンスがポートフォリオ管理で重要な役割を果たす理由でもあり、その影響を減らす必要がある理由です

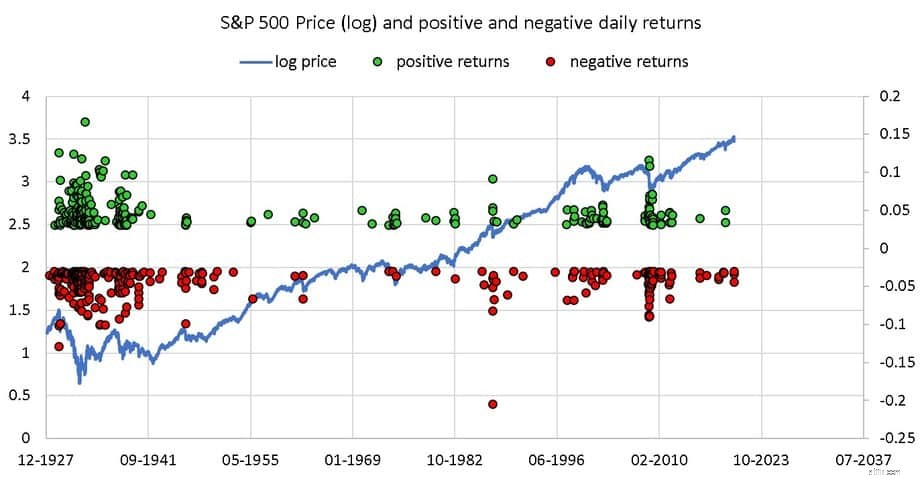

これは、1927年以降のS&P500のボラティリティクラスタリングです。

さて、ここでの重要なポイントは、人生と同じように、良いものと悪いものが常に混ざり合っているということです。緑のドット(正のリターン)を選択して選択したり、赤のドット(負のリターン)を選択して拒否したりすることはできません。

赤い点の影響を減らしようとすると、緑の点の影響も減らすことになります。緑の点の影響を強めようとすると、赤の点がより目立つようになります。

ただし、市場のリターンは対称的ではありません。前に示したように、エクイティポートフォリオの成長を傾斜した振り子として視覚化できます。つまり、両側でスイングしますが、少しプラス側に傾いています。これは悪用される可能性がありますが、より高いリターンという点ではなく、より低いリスクという点で市場を打ち負かすことはできません。

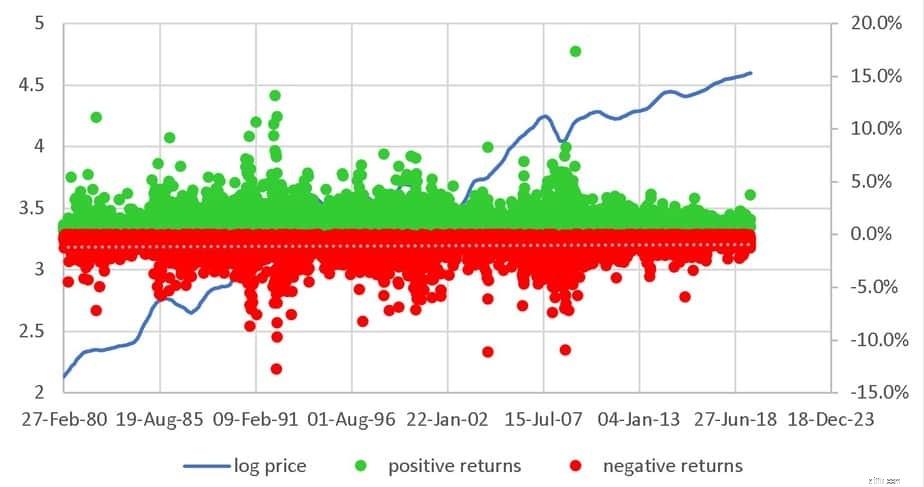

まず、3%のしきい値がない場合のSensexの正と負の日次リターンを見てみましょう。

合計9431個のデータポイントがあります。これらの4963のうち、緑と4468赤です。ほぼ均等に分割されます!過去200日間の終値の平均をとるとします。これは、日次移動平均および200DMAとも呼ばれます。次に、これを取得するたびにこれがどの程度変化するかを調べます。

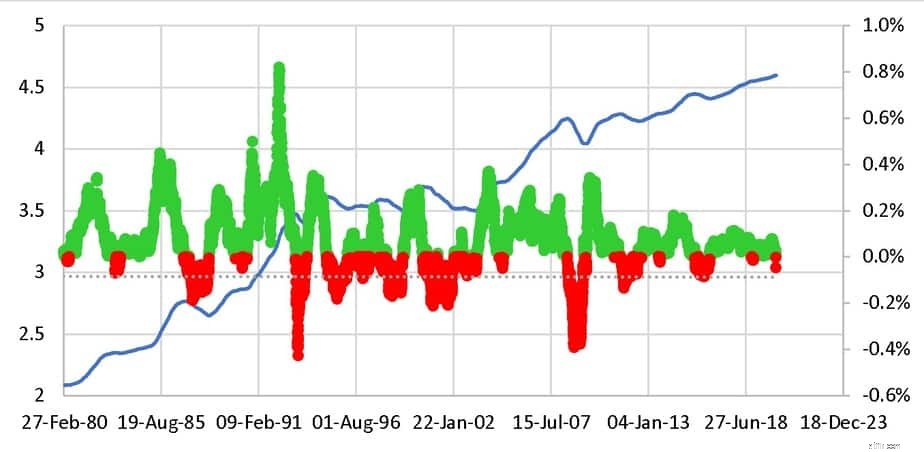

現在、9232個のデータポイントがあり、そのうち6685個が正です。移動平均を取ると、ノイズが減少し、ボラティリティクラスタリングがある程度減少します。ただし、問題は、緑のドット(および赤のドット)の範囲も大幅に低いことです。それがスムージングの代償です。

ここで、価格が200 DMAを超える場合にのみエクイティに投資し、価格が200 DMAを下回る場合に引き出す戦略を考案すると(そう、これは直感に反するように見えますが、市場が「過度に」上昇した場合はエクイティを保持しないという考えです) )その場合、リターンは上記の200DMAの毎日の変動にほぼ依存します。これはバックテストです:10か月の移動平均による市場のタイミング:戦術的な資産配分のバックテスト(200 DMAは10か月の移動平均とほぼ同じです)。

平滑化がより前向きな動きをもたらしたので、私たちが市場を打ち負かすことができると仮定するのは素朴です。問題は、ポジティブデータポイントとネガティブデータポイントの両方をかき消すことができるだけであるということです。また、将来、赤い点がいつ発生するかはわかりません。

過去のリターンシーケンスを研究している間、投資ウィンドウの早い段階で赤い点または赤い点が非常に少ない場合、ポートフォリオは市場を上回る可能性があります(=より高いリターン)。市場が大きく下落した場合、市場よりも多くの利益を得ることができない可能性があります。

ただし、ボラティリティが均一に低下しているため、戦術的な資産配分ポートフォリオは市場ほど変動しません。それはこの意味であり、この意味でのみ市場の時間を計ることができます。ボラティリティが低く、通常はドローダウンが少ないことが、市場タイミングの一貫したメリットです。

より多くの絶対的なリターンを得るのは、タイミングの運の問題です。つまり、それは私たちが将来遭遇するであろう返品の順序に依存します。 「常識のように感じるので」それを頼りにすることにはほとんど利点がありません。