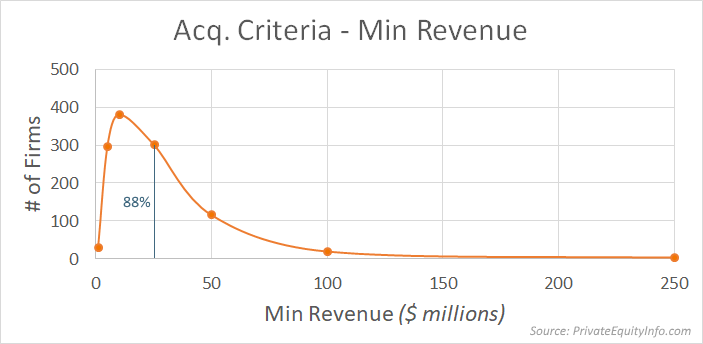

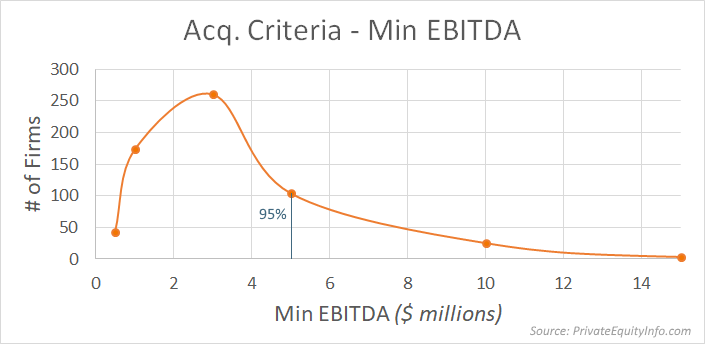

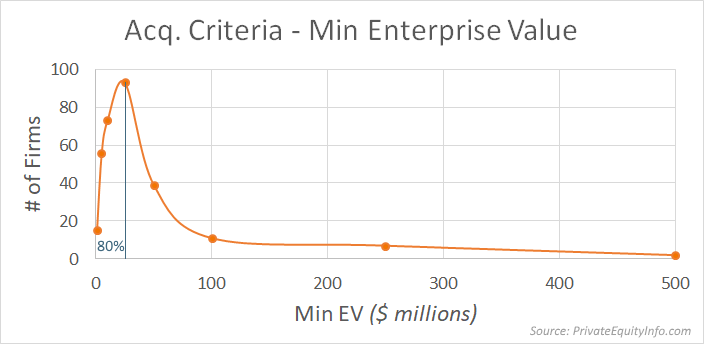

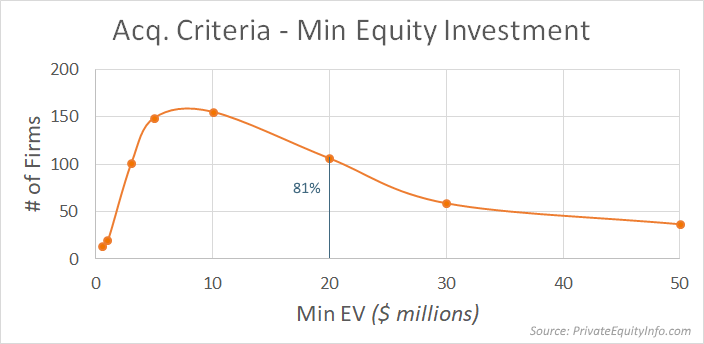

プライベートエクイティは、業界として市場を下落させ、より小規模な取引にますます投資していることを以前に報告しました。問題は、どの企業規模の範囲がPE企業を引き付けるかということです。言い換えれば、新しいプラットフォームの買収に適したポートフォリオ会社の規模に関して、どれほど小さいか、どれくらい大きいか、そしてスイートスポットはありますか?

www.PrivateEquityInfo.comからのデータを編集すると、以下のグラフは、データベース内のプライベートエクイティ企業のプラットフォーム取得基準の指標を示しています。

簡単にするために、各グラフには、各メトリックの最小要件(たとえば、最小収益、最小EBITDAなど)が示されています。各メトリックの最大範囲に関するデータもありますが、後で調査するためにそれらをグループ化します。言い換えれば、この調査はプライベートエクイティファームの最小取引規模要件に関するものです。

明確にするために、このデータはトランザクションの報酬に基づいているのではなく、プラットフォームの取得に必要な範囲に基づいています。 (注:アドオン投資の最小値がない場合が多いため、プラットフォーム投資のサイズ設定のみを記録します)

また、注目すべき興味深いのは、比率の中央値(最小エクイティ)/(最小EV)=0.5です。

解釈–これは、新しいプラットフォーム企業の最初の買収時に、PE企業が現在資本構造に配置している株式の割合の代用です。これは不正確な科学ですが、現在のPE取引構造は約50%の公平性であるように見えます。これは、最近見たトランザクションコンプデータの調査と一致しているようです。

www.PrivateEquityInfo.comに登録して、PE企業をターゲットの財務およびその他の買収基準でフィルタリングします。