私は定期的にプライベートエクイティポートフォリオ会社の持ち株会社の調査を更新して、この傾向を長期にわたって追跡しています。 2018年3月と8月の両方で、ポートフォリオ会社の持ち株期間がわずかに減少する傾向を報告しました。この傾向はこのアップデートでも継続していますが、より急激に下降しています。

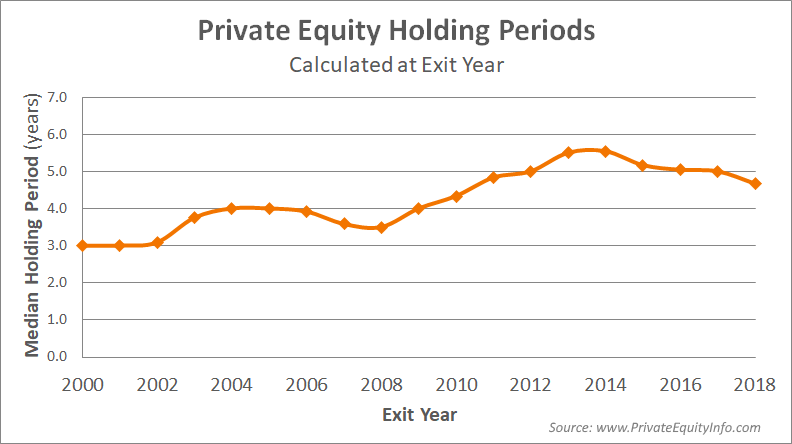

現在、追跡されているすべての2018年の出口を考慮して、保有期間は減少し続けています。 2018年の出口の場合、保有期間の中央値は4。7年であり、2017年の出口の5。0年から減少しています。

下のグラフは、ポートフォリオ会社の持ち株期間の中央値を毎年示しています。

2018年の保有期間の中央値 =4。7年

ピーク =5。6年、(2014年–不況からの回復)

低 =3。0年、(2000年代初頭のドットコムブーム…2008年にも3。5年になりましたが)

経済が活況を呈し、評価が上昇している場合(2018年のほとんどの場合と同様)、プライベートエクイティ企業は、株主資本利益率をはるかに早く実現する傾向があるため、ポートフォリオ企業の保有期間を短縮します。逆に、景気後退の直前に企業を買収したPE企業は、純利益を実現するためにポートフォリオ企業をはるかに長く保持する必要があります。

プライベートエクイティの保有期間が経済全体の先行指標になるのではないかと聞かれます。これに対する答えはやや推測的ですが、反応の速い遅れの指標ではありますが、それは遅れの指標であると私は信じていると言わざるを得ません。繰り返しになりますが、これは前回の不況時の証拠に基づく私の側の推測です。