以前、私は出口でのプライベートエクイティポートフォリオ会社の年齢の中央値について書きました。また、これらの撤退したポートフォリオ企業の保有期間の広がりも示しました。この調査では、現在保有している米国のポートフォリオ企業の年齢分布を調査します。

このチャートは、事実上、将来のPEポートフォリオ企業の出口のパレードの形です。

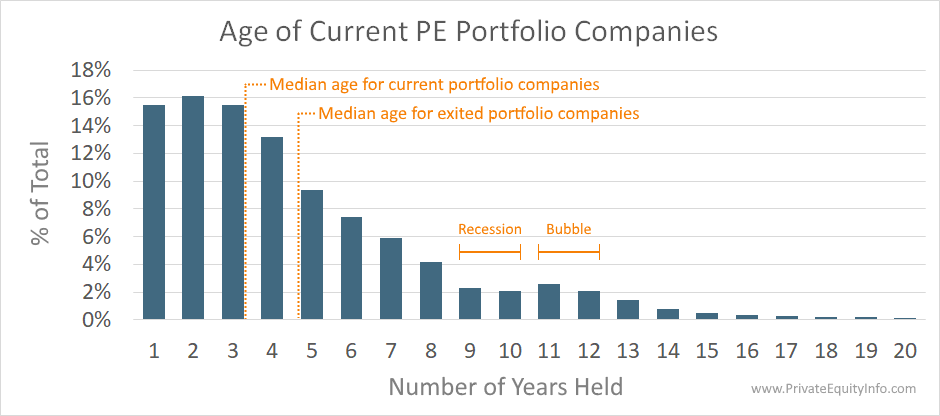

以前に報告されたように、プライベートエクイティポートフォリオ企業の保有期間の中央値は、撤退後4。9年です。ただし、現在のポートフォリオ保有の年齢の中央値は3.3歳です。現在のポートフォリオ企業は既存企業に比べて高齢化が少ないと予想されますが、このギャップ(4.9から3.3の間)は十分に大きいため、既存ポートフォリオ企業の年齢の中央値は時間の経過とともにもう少し低下し続けると思います。 (業界全体のダイナミクスが短期的に変化しない限り)

保有期間が減少するこの傾向は直感的であり、プライベートエクイティ企業は、評価の倍数が拡大する強気市場で、ポートフォリオ企業に有利なリターンをより迅速にもたらします。そして、すべてのアカウントで、評価は現在高いです。

注目すべき興味深いのは、最後のバブル(2006年から2007年)とその後の景気後退(2009年から2010年)の影響をまだ見ることができるということです。これは、9〜10年(景気後退)の棒グラフのわずかな落ち込みと、11〜12年(バブル)の棒グラフのわずかな上昇から明らかです。

不況 – 9〜10年前に購入したポートフォリオ企業は2009〜2010年頃に購入しました。当時、不況は気が遠くなり、市場と経済全体の極端な不確実性のために評価は低かった。この時期に購入されたポートフォリオ企業は、しばしば有利な評価で購入され、その後の景気回復と不確実性が薄れ始めたための自然な複数の拡大によってすぐに解除されました。その結果、PE企業は、十分なROIが得られる限り、これらのポートフォリオ企業を保有する必要はありませんでした。これが、9〜10年の歴史を持つ現在のポートフォリオ企業が少ない理由です。

バブル –逆に、企業価値は景気後退の直前にピークに達しました– 2006年から2007年のバブル期(11年から12年前)。この時期に購入したポートフォリオ企業は、不況に見舞われたため、すぐに切り下げられた可能性があります。全体として、これらのポートフォリオ企業は、PE企業がピーク時の購入から回復し、不況を乗り越えて運営するためにより多くの時間を必要としたため、より長く保持されてきました。