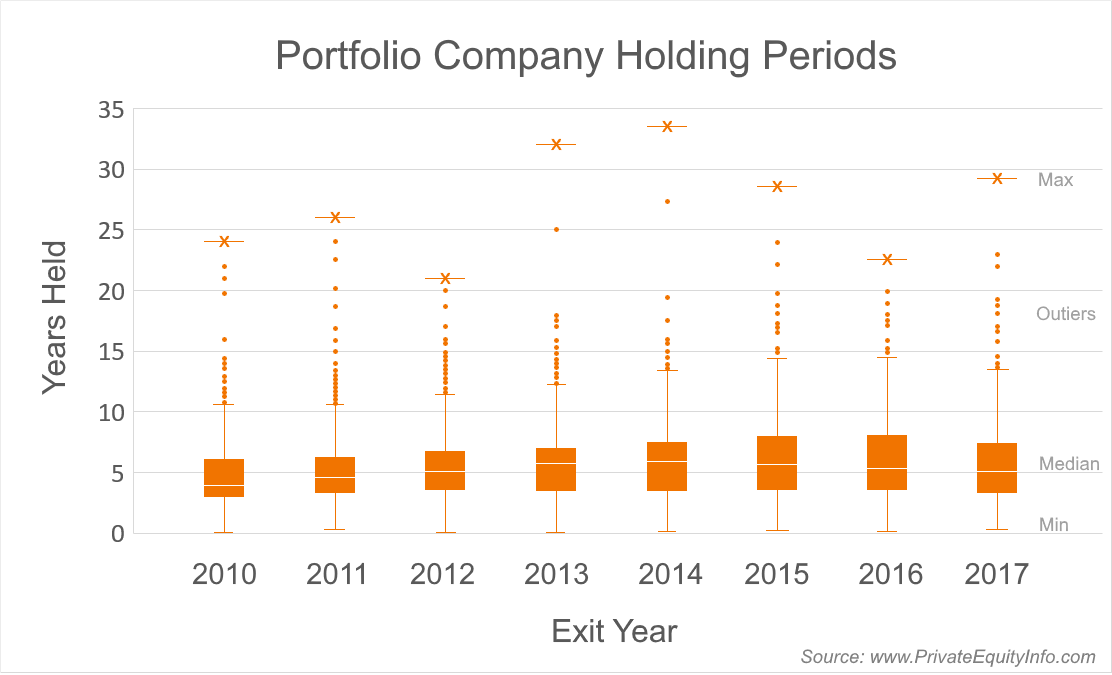

以前のPEポートフォリオ会社の持ち株会社の調査では、退社年ごとの持ち株期間の中央値を報告しました。全体像を把握するために、以下の調査では、同じデータの四分位数の広がりを示しています。

このようにデータが広がるのを見ると、 中央値を報告することが統計的に重要である理由がわかります。 平均ではなく、ポートフォリオ企業の保有期間 。これは、最小値が毎年ほぼ同じであり(ゼロに近づく)、最大値が大幅に異なるためです。このような場合、最大データポイントは平均を引き上げる傾向があり、中央値にはほとんど影響しません。つまり、平均は、範囲の上限にあるいくつかの外れ値のデータポイントの影響を過度に受けます。これは、いくつかの外れ値データポイントの影響ではなく、特定および追跡しようとしている傾向であるため、外れ値に注意する必要がありますが、業界の傾向を報告する計算を大きく左右することはありません。したがって、平均ではなく中央値を報告します。